윤석헌 금융감독원장 '금융사와의 전쟁' 첫 타깃은 보험사

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

보험료 인상 부추겨"

내달부터 손보사 집중 조사

"보험료 자율산정 원칙 위배"

보험사 거센 반발

윤 원장은 최근 기자와 만나 “보험사들이 설계사 수수료를 과다 지급하는 등 사업비를 지나치게 높게 책정하면서 소비자들에게 피해가 돌아가고 있다”며 “담당부서에서 보험사 사업비 구조를 집중적으로 들여다보고 있다”고 밝혔다. 그는 “금융 소비자 편익 강화를 위해서라도 보험사 사업비 문제는 반드시 연내 해결해야 할 과제”라고 강조했다. 지난 9일 금융혁신 과제를 발표하면서 금융사와의 전쟁을 선포한 윤 원장이 보험사 영업행위를 첫 번째 ‘타깃’으로 정해 집중적으로 개선하겠다는 의지를 내비친 것이다.

통상 사업비는 설계사 수수료, 마케팅, 인건비 등으로 각 보험사가 자율적으로 정한 후 금감원에 제출한다. 단순히 사업비를 많이 썼다고 금감원이 제재할 근거는 없다. 다만 상품별 기준 없이 임의로 적용했다면 시정 대상이라는 것이 금감원의 설명이다. 뿐만 아니라 사전에 정한 사업비 책정내역을 초과해 사업비를 지출함으로써 사실상 사업비 책정내역을 허위로 제출한 보험사도 적지 않은 것으로 금감원은 보고 있다.

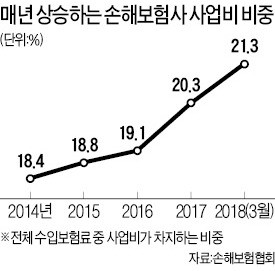

손보사들은 생보사들에 비해 상대적으로 고객 유치와 유지에 많은 비용이 들어가는 보장성 상품 확대에 주력하고 있다. 손보협회에 따르면 2014년 전체 보유 보험료의 18.4%였던 사업비 비중은 올 1분기 21.3%로 3%포인트 가까이 늘었다. 생보사의 사업비 비중은 매년 12% 수준을 유지하고 있다. 특히 지난해 12월 20.3%였던 손보사 사업비 비중은 불과 3개월 만에 1%포인트 급증했다. 올초 출시된 치아보험 등 각종 보장성 보험 판매를 위해 손보사들이 설계사 인센티브 등 수당을 대폭 늘렸기 때문이다. 사업비 비중이 높아진다는 건 소비자들을 위한 보장보다 상품 판매 및 유지에 쓰는 비용이 늘고 있다는 뜻이다. 금감원 관계자는 “과도한 사업비 비중은 고객 보험료 인상으로 이어질 수 있다”고 지적했다.

이와 함께 윤 원장은 “설계사들이 보험계약을 성사시킬 때 받는 수수료를 몇 년에 걸쳐 나눠 받도록 하는 방안을 본격 추진하겠다”고 밝혔다. 지금까지는 설계사들이 계약 첫해 전체 수수료의 최대 70%까지 받아 왔다. 이 때문에 일부 설계사가 수수료만 챙긴 뒤 회사를 떠나 보험사로부터 제대로 된 관리를 받지 못하는 ‘고아 계약’이 양산되고 있다는 게 윤 원장의 지적이다.

보험사들은 금감원이 사업비 책정까지 관여하는 건 ‘경영 간섭’이라며 거세게 반발하고 있다. 한 보험사 임원은 “사업비 책정은 보험사의 자율 권한”이라며 “금융당국이 2015년 발표한 ‘보험료 자율’ 원칙을 스스로 깨겠다는 것”이라고 지적했다.

강경민 기자 kkm1026@hankyung.com

ADVERTISEMENT

-

1

은행장들 "하반기 3천100명 채용…7천억 규모 사회공헌 추진"금감원장 초청 은행장 간담회 개최윤석헌 금융감독원장이 은행장들과 만나 "은행산업이 신뢰 회복을 위해 쓸모 있고 도움되는 금융을 해달라"고 강...

-

2

은행권이 올 하반기 공채를 통해 3100여 명을 뽑기로 했다. 정부의 청년 일자리 창출에 17개 은행이 적극 동참하고 나서면서 올해 전체 은행권 채용 규모는 작년보다 54%가량 늘어날 계획이다. 비(非)대면 채널 확...

-

3

금감원, 올 하반기 50대 상장사 분식회계 점검 나선다

금융감독원이 올해 하반기부터 50대 상장사를 중심으로 분식회계 여부를 밀착 점검한다.금감원은 23일 대기업 등 중요 기업에 대한 회계감리를 개별 업체 위주 분석에서 벗어나 업종특성 및 경기지표 등과의 연계성을 밀착 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)