폐기물처리업체, 납골당, 도축장 등 ‘기피시설’이 투자업계의 알짜 매물로 주목받고 있다. 까다로운 인허가와 주민 반대 등을 뚫고 설립된 기피시설은 오히려 이런 위험(리스크) 요인들이 신규 경쟁자를 막는 진입장벽으로 작용해 안정적인 수익원 역할을 할 수 있다는 평가에서다.

◆쓰레기에서 황금 찾는 PEF들

건설·생활·산업 등 각종 분야에서 발생하는 폐기물을 재활용, 소각, 매립하는 폐기물처리업체는 인수합병(M&A)업계의 꾸준한 인기 매물이다.

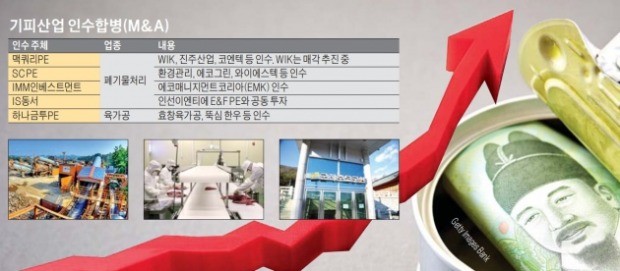

최근 M&A 시장에 매물로 나온 맥쿼리오퍼튜니티자산운용의 건설폐기물업체 패키지 WIK 인수전에는 상각 전 영업이익(EBITDA)의 12배인 2000억원의 가격에도 8~10곳의 후보가 예비입찰에 참여했다. 이 중 4곳이 적격인수후보(쇼트리스트)로 선정돼 실사를 벌이고 있다.

폐기물처리업이 M&A 시장의 ‘황금알’로 주목받기 시작한 건 2009년 JP모간자산운용이 국내 폐기물처리업체 인수에 나서면서다. JP모간이 사들인 폐기물업체를 묶어 만든 EMK는 2017년 IMM인베스트먼트에 4000억원에 팔렸다. IMM은 WIK 등 폐기물업체 추가 매입을 추진 중이다.

스탠다드차타드PE, 앵커에쿼티파트너스도 각각 수천억원 규모의 폐기물 관련 자산을 보유하고 있다. E&F PE처럼 폐기물처리업 등 환경 관련 기업에 전문적으로 투자하는 사모펀드(PEF)도 있다. PEF 관계자는 “영세성을 벗어나지 못한 한국과 달리 미국, 유럽에는 기업가치가 수십조원에 달하는 전문 대기업도 있다”며 “폐기물 처리는 성장 잠재력이 높은 산업”이라고 말했다.

◆육가공·납골당도 ‘관심’

도축, 발골, 정형 등 식용 소나 돼지, 닭 등을 가공하는 육가공산업은 PEF뿐 아니라 전략적투자자(SI)들도 눈독을 들이는 분야다. 도축에 대한 부정적 인식과 소음 문제가 만만찮아 대표적인 기피산업으로 꼽히지만 최근 투자가 잇따르고 있다.

한우 유통체인 투자 전략 아래 올해 초 고급 한우 프랜차이즈 ‘뚝심한우’와 서울 마장동 내 소고기 가공업체 ‘효창육가공’을 인수한 하나금투PE가 대표적 사례다. 하나금투PE는 도축업 등을 포함한 한우 유통체인을 사들이기 위해 매물을 물색하고 있다. 사료제조업체 현대사료는 양돈농장 인수 사업 계획을 세우고 인수대상을 찾고 있다. 본업인 사료 판매처를 확보하고 연 10%대의 안정적 수익도 기대할 수 있어 시너지가 높다는 판단이다.

한때 투자사기 아이템의 대명사로 통했던 납골당도 주목받는 M&A 매물로 꼽힌다. 올 하반기 법정관리 M&A 시장에 나올 것으로 예상되는 2만5000기 규모 대형 납골당인 시흥 군자산 추모공원이 관심이다. 한 투자은행 관계자는 “기당 평균 500만원가량을 분양가로 받을 수 있고 관리비를 기반으로 꾸준한 수익도 낼 수 있다”며 “회생절차를 통해 채무관계만 정리되면 괜찮은 투자처가 될 것”이라고 평가했다.

◆공급은 제한, 수요는 꾸준

기피산업 비즈니스의 공통점은 정부가 허가권을 갖고 총량 및 오염물질 배출 등을 제한하는 규제 산업이란 점이다. 신규 설립이나 증설을 위해선 까다로운 정부 허가 절차를 통과해야 하기 때문에 진입장벽이 높아 공급이 제한적이다. 관련 시설 설립을 둘러싸고 주민 반대에 부딪히는 경우가 많다 보니 브랜드 이미지를 고려해야 하는 대기업의 진출이 어렵다. 영세업체들이 난립해 있어 기업화를 통해 가치를 높일 여지가 많다는 분석이다.

초기 사업자는 설립 단계에서 각종 걸림돌에 부딪혀 경영난을 겪는 경우가 많다. 한두 차례 주인이 바뀌고, 위험이 제거돼 정상 영업이 가능해지면 안정적으로 수익을 올리는 단계에 들어선다. 이때부터는 기업화를 통해 경영 효율성을 높이는 게 중요해진다. SC, IMM 등 다양한 폐기물업체 자산을 가진 PEF들이 동종업계 기업 인수 후 연계를 통해 시너지를 내는 ‘볼트온(bolt-on)’ 전략을 구사하는 이유다.

![[마켓인사이트] 주가 방어 나선 자이글 대표](https://img.hankyung.com/photo/201807/AA.17327890.3.jpg)