주담대 금리상승 예고… "3년내 대출자는 변동형, 그 이상은 혼합형을"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

변동형 금리 연 2.79~4.52%

혼합형보다 0.52%포인트 낮아

3년간 금리 고정된 혼합형이

금리 상승기땐 변동형보다 유리

무조건 고정형 상품 선택은 금물

“대출금리, 점진적으로 올라갈 것”

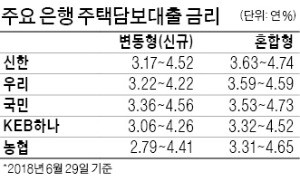

신한 우리 국민 KEB하나 농협 등 국내 주요 은행 혼합형 주택담보대출 금리는 지난달 29일 기준 연 3.31~4.74%로, 지난달 15일 미국 기준금리 인상 후 최대 0.15%포인트 내려갔다. 혼합형 상품의 기준이 되는 금융채 5년물 금리가 같은 기간 연 2.70%에서 연 2.58%로 0.12%포인트 하락한 영향이다.

다만 은행 재테크 전문가들은 장기적으로는 결국 다시 시장금리가 오름세를 타면서 주택담보대출 금리도 인상될 것으로 전망했다. 김영웅 신한PWM목동센터 팀장은 “지난달 27일 한국은행이 발표한 은행 가계대출금리가 지난해 12월보다 0.14%포인트 오른 연 3.75%를 기록하는 등 전반적으로 대출금리가 꾸준하게 올라가는 모양새”라며 “향후 미국의 추가적인 기준금리 인상이 기다리고 있는 만큼 국내 금리도 지속적으로 올라갈 가능성이 높다”고 말했다.

이영호 우리은행 부동산연구실장도 “대외건전성, 잠재성장률, 물가상승률 등을 종합적으로 고려했을 때 하반기에 국내 기준금리가 한 차례 정도 인상될 것으로 예상한다”며 “시장금리도 전반적으로 오를 전망이어서 주택담보대출 금리 역시 점진적인 상승세를 보일 것”이라고 예상했다.

“단기는 변동형, 장기는 혼합형”

대출 수요자들이 가장 많이 궁금해하는 점은 이 같은 시장 상황에서 변동형과 혼합형 주택담보대출 상품 중 어떤 것을 선택하는 것이 적절한지다. 지난달 29일 기준 주요 은행 주택담보대출 변동형(신규 기준) 금리는 연 2.79~4.52%로 혼합형에 비해 최대 0.52%포인트 낮다. 다만 변동형 상품은 매월 지속적으로 바뀌는 코픽스(COFIX·자금조달비용지수)를 반영해 금리가 월 단위로 바뀌기 때문에 앞으로 금리가 인상될 가능성이 높다는 점을 고려하면 오히려 3년간 고정된 금리를 유지하는 혼합형에 비해 더 많은 이자를 지급해야 할 가능성이 높다.

은행 재테크 전문가들은 다만 금리 인상 속도와 상승폭이 아직 불확실한 만큼 무조건적으로 고정형 상품을 선택하는 것은 바람직하지 않다고 강조했다. 단기적으로는 변동형, 장기적으로는 혼합형 상품을 선택하는 것이 최선이라는 게 중론이다.

김현식 국민은행 WM스타자문단 PB팀장은 “3년 이하 단기 대출자는 변동형을, 3년 이상 장기 대출자는 혼합형 상품을 선택하는 것이 좋다”며 “혼합형 상품 대출자는 대출 신청 후 시장금리가 급격히 하락해 최초 금리보다 1%포인트 이상 차이가 나면 은행에 재대출을 신청하는 것도 방법”이라고 말했다.

기존 장기 변동형 상품 대출자는 은행과의 상담을 통해 고정형 상품으로 전환할 필요가 있다는 설명이다. 송혜영 KEB하나은행 클럽1 PB센터 부장은 “향후 금리 상황을 고려했을 때 장기 대출자는 혼합형 상품을 이용하는 것을 추천한다”고 전했다

금리 오름세를 고려해 정책상품을 적극 활용하는 것도 방법이다. 김형리 농협은행 WM연금부 차장은 “디딤돌대출, 보금자리론 등 상대적으로 금리가 낮은 정책상품을 눈여겨보는 게 좋다”고 말했다.

무엇보다 중요한 것은 대출을 먼저 상환하는 것이다. 김영웅 팀장은 “최근 미국과 중국 간 무역 마찰이 심해지면서 금융시장 변동성이 커지고 있다”며 “대출을 통해 투자하는 것은 지양하는 것이 좋고 목돈이 생기면 기존 대출을 우선 상환하는 데 쓰는 것이 바람직하다”고 조언했다.

윤희은 기자 soul@hankyung.com

ADVERTISEMENT

-

1

미국의 무역적자가 지난해 10월 2009년 이후 최저 수준으로 급감한 것으로 나타났다.미국 상무부는 8일(현지시간) 도널드 트럼프 행정부의 고율 관세로 인해 무역 흐름의 변동성이 커진 한 해를 보내는 가운데...

-

2

"속 쓰리네요" 테슬라 사자마자 300만원 증발…차주들 분통 [모빌리티톡]

"속이 쓰리네요."최근 한 온라인커뮤니티에는 이러한 내용의 한탄이 올라왔다. 테슬라 모델Y RWD 모델을 5299만원에 구입해 12월에 인도받았는데, 12월 말 테슬라가 같은 모델을 4999만원으로 전격 인하하면서다...

!["속 쓰리네요" 테슬라 사자마자 300만원 증발…차주들 분통 [모빌리티톡]](https://img.hankyung.com/photo/202601/AA.36471612.3.jpg)

-

3

美 "中 바이오 충격적" 경고에…'믿을 곳' 한국이 뜨는 이유 [글로벌 머니 X파일]

<글로벌 머니 X파일>은 2026년 신년 기획으로 대한민국의 생존 전략을 ‘트러스트 커넥터’로 제시합니다. ‘트러스트 커넥터’는 '가격'이 ...

![美 "中 바이오 충격적" 경고에…'믿을 곳' 한국이 뜨는 이유 [글로벌 머니 X파일]](https://img.hankyung.com/photo/202601/01.42871625.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)