책 구입·공연 관람료… 이달부터 소득공제

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

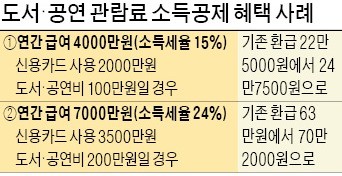

연간 총급여액이 4000만원(소득세율 15%)인 직장인의 신용카드 사용액이 2000만원이고 이 중 100만원을 도서·공연비로 사용했다면 세금환금액은 24만7500원이 된다. 종전 기준 환급액(22만5000원)보다 2만2500원 늘어나는 셈이다. 연간 소득이 높고 소비 규모가 크면 세금환급액도 더 증가한다. 연간 총급여액이 7000만원(소득세율 24%)인 근로자가 3500만원을 신용카드로 쓰고, 책을 사고 공연을 보는 데 200만원을 사용했다면 세금환금액은 70만2000원이다. 시행 이전(63만원)과 비교하면 7만2000원 많아진다.

공제 한도인 100만원까지 추가 소득공제를 받기 위해서는 연간 333만3333원을 책 구입이나 공연 관람비로 사용해야 한다. 한 권에 1만5000원짜리 책으로 치면 1년에 222권, 한 편에 10만원인 공연은 33번을 봐야 쓸 수 있는 돈이다. 이에 소득공제 그 자체로 심리적인 측면에서 문화 소비 진작에는 도움이 되겠지만 현행대로라면 실질적인 절세 혜택은 미미하다는 지적도 나온다. 한 서점 관계자는 “문화 향유층의 저변을 넓히고 제도의 취지를 제대로 살리려면 혜택을 더 확대해야 의미가 있을 것”이라고 말했다.

도서 구입비에 전자책은 포함되지만 사운드북과 잡지, 온라인교육 등은 제외된다. 중고책은 저자와 발행인, 발행일, 출판사, 국제표준도서번호(ISBN)가 표기되면 소득공제 대상이 된다. 공연은 공연법에 따라 배우와 무용수, 연주자 등 출연자가 무대 등에서 실연하면 모두 소득공제 혜택을 받을 수 있다. 영화, 방송 등 녹화된 영상을 관람하는 것은 포함되지 않지만 CD, DVD 등 공연 관련 부가상품과 티켓 구입 후 예매·취소 수수료, 배송료 등도 공연비로 분류된다.

소득공제 제공 사업자로 확정된 가맹점인지는 문화체육관광부 산하 한국문화정보원이 운영하는 문화 포털 사이트 내 도서·공연비 소득공제 관련 페이지에서 확인할 수 있다.

윤정현 기자 hit@hankyung.com

-

1

'김 빠진' 코카콜라, 첫 희망퇴직…고연령 직원들 대상

LG생활건강 자회사인 코카콜라음료가 지난달 영업·물류직 고연령 직원들을 대상으로 희망퇴직을 진행한 것으로 알려졌다. 코카콜라음료의 희망퇴직은 2007년 LG생활건강에 인수된 이후 처음이다.16일...

-

2

지방 갤러리들의 서울 진출이 가속화하고 있다. 서울 종로구·강남구 등에 밀려 '2등' 취급받던 지역 기반 화랑들이 오히려 서울에 분점을 낼 정도로 세력을 키운 것이다. 지역 미술계와 장기간...

-

3

피자헛, 결국 회생절차…점주에 돌려주는 '210억' 치명타 됐다

국내 1세대 피자 프랜차이즈 업체 한국피자헛이 결국 법원 회생절차를 밟는다.서울회생법원 회생12부(오병희 부장판사)는 16일 한국피자헛 회생절차 개시를 결정했다.최종 회생계획안 제출 기한은 내년 3월20일이다. 계획...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)