올들어 44% 오른 유니테스트… 모건스탠리 2대주주로 맞아 더 뛸까

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"반도체 검사장비 수요 증가세"

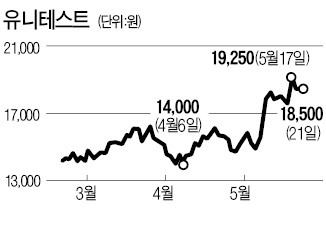

평균 취득 단가는 1만8025원이다. 21일 종가(1만8500원)보다 낮지만, 18일엔 이보다 높은 1만8678원에 4만1284주를 매수하기도 했다. 증권업계 관계자는 “모건스탠리는 유니테스트가 더 오를 것이라고 판단한 것으로 보인다”고 말했다.

2000년 설립된 유니테스트는 SK하이닉스, 대만 난야테크놀로지 등으로부터 반도체 검사장비 주문이 급증하면서 주가가 올 들어 44.53% 올랐다. 그 과정에서 차익 실현 매물도 나왔다. 지난해 11월 유니테스트 지분을 5.72%로 늘렸던 KB자산운용은 올해 2월 지분율 2.9%에 해당하는 주식을 시장에 내다 팔았다. 개인투자자도 올해 578억원어치를 순매도했다. 반면 외국인은 602억원어치를 순매수했다. 외국인 지분율은 5%에서 24%로 높아졌다.

증권가에선 유니테스트 주가가 더 오를 것이라는 데 무게를 두고 있다. 김장열 골든브릿지투자증권 리서치센터장은 “유니테스트는 주가수익비율(PER: 주가/주당순이익)이 6.8배”라며 “차익을 실현할 때가 아니다”고 분석했다.

금융정보업체 에프앤가이드에 따르면 유니테스트의 올해 예상 순이익은 작년보다 97.3% 늘어난 477억원이다. 자기자본이익률(ROE)은 42.5%에 이를 전망이다. 주주들의 돈인 자기자본으로 사업을 벌여 올해 이만큼의 수익을 돌려줄 수 있을 것으로 기대된다는 뜻이다. 2020년에는 순이익이 684억원으로, 증가율은 둔화하겠지만 ROE는 30% 수준을 유지할 것으로 전망된다.

권명준 삼성증권 연구원은 “반도체 공정 난도가 올라가면서 검사장비 수요가 늘어나는 추세”라며 “곧 양산에 나설 중국 반도체 기업들도 유니테스트에 장비를 발주할 것으로 기대된다”고 했다. 전문가들은 매출처 다변화, 신규 검사장비 평가 결과에 따라 추가 상승 여부가 판가름날 것이라고 내다봤다.

임근호 기자 eigen@hankyung.com

ADVERTISEMENT

-

1

2025년 국내 증시 폐장일인 30일 오후 서울 우리은행 본점 딜링룸 전광판에 증시 종가가 표시되고 있다.이날 코스피는 전 거래일 대비 6.39포인트(0.15%) 하락한 4,214.17, 코스닥은 7.12포인트(0....

![[포토] 코스피 지수 4214.17p로 마무리](https://img.hankyung.com/photo/202512/01.42819076.3.jpg)

-

2

금값, 오늘이 가장 싸다더니…'14% 급락' 무슨 일이 [분석+]

치솟던 금·은 가격이 최고가를 찍고 급락했다. 시카고상품거래소(CME)가 주요 금속의 선물 거래 증거금을 인상하자, 차익실현 매물이 쏟아지며 변동성이 확대됐다. 시장 안팎에선 금·은 가격 상...

![금값, 오늘이 가장 싸다더니…'14% 급락' 무슨 일이 [분석+]](https://img.hankyung.com/photo/202512/ZA.42782491.3.jpg)

-

3

'달러당 1430원대'로 막았다더니…환율, 3시간 뒤 '급등' [한경 외환시장 워치]

원·달러 환율이 낮 시간대 거래를 1439원에서 마친 뒤 야간 거래에서 10원 넘게 급등해1450원을 터치했다. 연말 종가를 1430원대로 관리하는 데 성공했지만 이후 급격한 상승세가 나타나면서 내년 환...

!['달러당 1430원대'로 막았다더니…환율, 3시간 뒤 '급등' [한경 외환시장 워치]](https://img.hankyung.com/photo/202512/99.42817762.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)