가업상속공제 효과 입증… 공제액 3000억 넘었다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

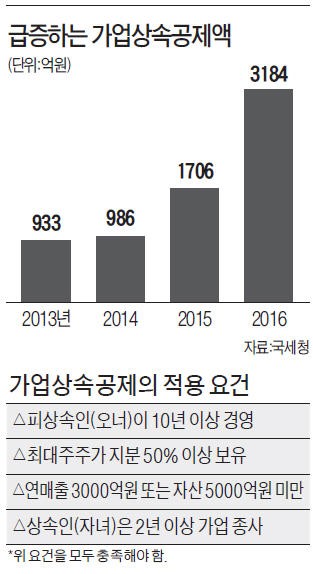

가업상속 공제액은 2014년까지만 해도 연간 1000억원을 밑돌았고 건당 공제액은 10억원 안팎에 불과했다. 같은 해 공제 한도가 종전 300억원에서 500억원으로 확대된 데다 2016년부터는 상속인(자녀) 한 명이 가업을 모두 상속받아야 한다는 요건이 없어지면서 가족경영 기업의 관심이 급증했다는 게 국세청의 설명이다.

다만 가업상속 공제를 받으려면 다른 조건을 한꺼번에 충족해야 한다. 매출이 연 3000억원을 넘어서면 안 되며 최대주주 지분이 50% 이상(상장사는 30%)이어야 한다. 상속인은 상속 개시일로부터 최소 2년 전에는 가업에 종사하고 있어야 한다. 사후관리 차원에서 상속공제 후에도 별도 요건이 붙는다. 10년 이상 가업을 유지하면서 상속 직전 2년간 평균 근로자 수(정규직 기준) 대비 80% 이상을 유지해야 한다. 그렇지 못하면 공제 금액을 반환해야 한다.

공제 요건은 더욱 까다로워질 전망이다. 세법 개정에 따라 내년부터 가업상속 재산을 빼고 물려받는 재산이 상속세의 두 배보다 많으면 적용 대상에서 배제된다. 일부 시민단체와 정치권은 가업상속 공제가 편법 상속 수단으로 악용될 소지가 있다며 공제한도 축소를 요구하고 있다.

조재길 기자 road@hankyung.com

-

1

"한 달에 336만원 필요한데"…'은퇴 생활비' 부족에 한숨

올해 우리나라 가구주들이 생각하는 은퇴 후 '적정 생활비'는 월평균 336만 원, '최소 생활비'는 240만 원으로 나타났다. 또 은퇴한 가구주 57%는 생활비가 부족하다고 느끼고 있었다...

-

2

'계엄 쇼크' 식당들 손님 없어 울상인데…여의도만 '돈쭐'났다

이달 첫 주 소상공인 외식업 사업장 신용카드 매출이 작년 동기 대비 9% 줄어든 것으로 나타났다. 윤석열 대통령의 비상계엄 선포로 시작된 탄핵 정국이 길어지면서 소비심리도 위축되는 모습이다.12일 한국신용데이터에 따...

-

3

생성AI 탑재한 20만원짜리 스마트 안경 나왔다 [Geeks' Briefing]

한국경제신문의 프리미엄 스타트업 미디어 플랫폼 긱스(Geeks)가 13일 스타트업 뉴스를 브리핑합니다.시어스랩이 생성AI 기술을 탑재한 스마트 글래스 '에이아이눈(AInoon)'을 공개했다. 내년 2월...

![생성AI 탑재한 20만원짜리 스마트 안경 나왔다 [Geeks' Briefing]](https://img.hankyung.com/photo/202412/01.38925509.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)