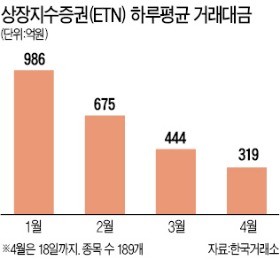

거래대금 3분의 1 토막 난 ETN

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"유가 변동성 작을 것" 전망에

전체 거래대금의 절반 차지하는 원유 관련 ETN 거래 줄어

19일 한국거래소에 따르면 유가증권시장에 상장된 189개 ETN의 이달 하루평균 거래대금은 319억원으로 집계됐다. 지난 1월(986억원)보다 67%가량 급감한 규모다. ETN의 하루평균 거래대금은 지난 2월 675억원으로 줄어든 데 이어 지난달(444억원)에는 6개월 만에 500억원 밑으로 내려앉았다.

ETN 거래대금이 급감한 것은 원유 ETN의 거래가 뜸해졌기 때문이다. 전체 ETN 거래대금 중 14개 원유 ETN의 거래대금이 차지하는 비중은 50.69%다. 원유 ETN 가운데 그나마 거래가 가장 활발한 ‘삼성 레버리지 WTI원유 선물 ETN’의 하루평균 거래대금은 지난 1월 337억원에서 이달 2억원으로 99%가량 급감했다.

한 증권사 에쿼티파생운용부장은 “국제 유가가 중동 지역 정세 불안과 미국의 원유 재고량 감소 등에 따라 시장에서 단기 고점으로 삼은 배럴당 70달러 부근까지 오르면서 당분간 좁은 박스권 안에서 움직일 것으로 보는 투자자가 많아진 것으로 보인다”고 말했다.

서부텍사스원유(WTI) 선물 가격은 지난 18일 뉴욕상품거래소(NYMEX)에서 전날보다 배럴당 1.95달러(2.93%) 오른 68.47달러에 마감했다.

시장 일각에서는 국내 ETN 시장이 원유 ETN에 지나치게 편중돼 있어 투자자의 관심이 낮고 시장 발전 속도가 더디다는 지적이 나온다. 국내 ETN 시가총액은 지난해 12월 초 처음으로 5조원을 넘어선 뒤 넉 달 넘게 5조원대 초반에 머물러 있다.

하헌형 기자 hhh@hankyung.com

ADVERTISEMENT

-

1

Today's Pick : 美 '중국 배제'에 포스코퓨처엠 웃는다 …"향후 실적 개선" [마켓PRO]

※Today's Pick은 매일 아침 여의도 애널리스트들이 발간한 종목분석 보고서 중 투자의견 및 목표주가가 변경된 종목을 위주로 한국경제 기자들이 핵심 내용을 간추려 전달합니다.👀주목할 만한 보고서📋📈📉포스코퓨처엠 '비금지외국기관(Non-PFE) 소재 비중 확대에 따른 중장기 중요도 부각📋 목표주가: 21만원→26만원(상향) / 현재주가 :20만3500원📈 투자의견 : 매수(상향) / 상상인증권[체크 포인트]=미국 AMPC(첨단제조생산세액공제) 수혜요건을 위한 Non-PFE 소재 비중 요건 충족은 여전히 중요한 가운데 음극재 미국시장향 출하가 단계적으로 증가할 것으로 기대. AMPC 수령을 위한 셀 생산과 내재화 업체들의 Non-PFE 소재 조달은 여전히 중요한 이슈.*PFE=미국이 중국계 소재 비중을 제한하는 원산지 규제 강화 규정.=1분기는 GM향 출하가 이뤄지지 않아 매출 5925억원, 영업이익 81억원으로 전년 동기 대비 각각 29.9%, 52.9% 감소했을 것으로 추정. 다만 천연흑연 출하가 견조한 가운데 인조흑연 GM 전기차향 출하가 중단됨에 따라 4분기부터 공급이 재개될 것으로 전망. 원유가격 변동에 기반해 기초소재 부문 영업이익이 소폭 개선됐을 것으로 추정.=Non-PFE 소재 비중이 매년 5%포인트(p)씩 강화되면서 2028년 포스코퓨처엠 음극재 부문에서 기대할 수 있는 매출은 최소 8000억원 추정. 가격 프리미엄과 해외거점 병행을 통한 가공비 절감효과를 고려하면 하이니켈 양극재보다 높은 수준의 이익률이 예상됨. 삼성SDI 스타플러스 에너지향 양극재 공급, 현대자동차그룹 전기차 신차종 출시에 따른 효과도 여전. 👀주목할 만한 보고서📋📈📉CJ제일제당 '오랜 인내의 결실'📋 목표주가: 21만원→30만원(상

![Today's Pick : 美 '중국 배제'에 포스코퓨처엠 웃는다 …"향후 실적 개선" [마켓PRO]](https://img.hankyung.com/photo/202604/01.42975579.3.jpg)

-

2

"두산에너빌리티, 가스터빈·SMR 수주 확대 전망"-한국

한국투자증권은 2일 두산에너빌리티에 대해 "가스터빈과 소형모듈원전(SMR) 수주가 확대되면서 중장기 실적 성장을 견인할 것"으로 전망했다. 투자의견 '매수'와 목표주가 14만원을 새롭게 제시했다.이 증권사 장남현 연구원은 "두산에너빌리티는 지난달 미국 빅테크와 가스터빈 7기 공급 계약을 체결했다"며 "데이터센터로의 기기 공급 증가에 따라 2030년 가스터빈 수주잔고는 지난해보다 114.6% 증가할 것"이라고 분석했다.이어 "SMR 부문 역시 뉴스케일의 루마니아 프로젝트 최종투자결정 승인과 테라파워의 미국 원자력규제위원회(NRC) 건설 허가 취득 등 상업화를 위한 초기 성과가 나타나고 있다"며 "이에 따라 2030년까지 70기 이상의 수주를 확보할 것"이라고 내다봤다.특히 '팀 코리아'의 원전 수출 모멘텀(동력)이 기대된다고 장 연구원은 강조했다. 그는 "현재 팀 코리아는 한국 신규 원전 2기를 포함해 아랍에미리트(UAE), 베트남, 사우디아라비아, 체코, 튀르키예 등의 프로젝트를 수주 파이프라인으로 확보하고 있다"며 "2030년까지 총 8기의 신규 수주가 예상되고, 이에 따른 두산에너빌리티의 수주액은 5조5000억원에 달할 것"이라고 강조했다.또한 "2030년까지 미국 내 신규 원전 10기 건설을 포함해 웨스팅하우스의 AP1000 기반 수주 파이프라인 규모를 20기 이상으로 추산한다"며 "이로 인한 두산에너빌리티의 신규 수주 금액은 9조5000억원에 이를 것"이라고 봤다.고정삼 한경닷컴 기자 jsk@hankyung.com

-

3

"삼성SDI, ESS 호황에 EV 회복도 기대돼…목표가↑"-IBK

IBK투자증권은 2일 삼성SDI에 대해 에너지저장장치(ESS) 분야의 호황에 더해 전기차용 배터리 출하량 회복도 기대된다며 목표주가를 기존 41만원에서 50만원으로 올렸다. 투자의견은 ‘매수’를 유지했다.이현욱 IBK투자증권 연구원은 “삼성SDI의 전기차용 중대형전지 부문은 2분기부터 본격 회복될 것”이라며 “P6 하이니켈 제품이 유럽의 현대차·기아의 볼륨모델 롱레인지로 나갈 것으로 기대된다”고 말했다.이어 “북미 ESS 사업의 경우 2028년 물량까지 전량 수주가 오나료된 것으로 기대된다”고 덧붙였다.1분기 실적도 예상보다는 나을 것으로 전망됐다. 삼성SDI는 1분기 2120억원의 영업손실을 기록했을 것이라고 IBK투자증권은 추정했다. 영업손실 규모가 컨센서스(증권사 추정치 평균)인 2750억원보다는 양호한 수준이다.이 연구원은 “북미로의 배터리 출하는 어려운 상황이지만, BMW와 폭스바겐으로의 출하가 기존 전망 대비 개선됐을 것”이라고 설명했다.한경우 한경닷컴 기자 case@hankyung.com

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)