작년 11월부터 금리 역전

잔액 기준이 신규보다 낮아

1월엔 0.05%P 낮은 수준

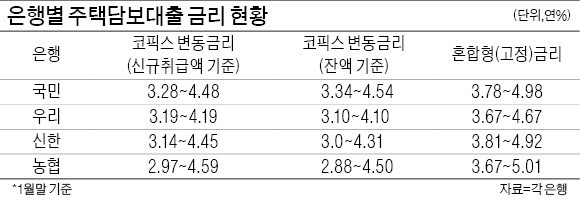

국민은행만 잔액 기준 불리

국내외 금리 상승으로 대출금리가 오름세를 타고 있다. 고정금리형 대출이 변동금리형 대출보다 유리할 것으로 보이지만 여전히 변동금리형 주택담보대출을 선택하는 사람이 많다. 고정금리보다 변동금리가 더 낮은 수준을 보이고 있어서다. 대신 변동금리 대출을 받을 때 코픽스(자금조달비용 지수) 금리의 선택 기준은 바뀌고 있다. 그동안 저금리 기조에서는 신규 취급액 기준 코픽스 금리가 낮아 찾는 사람이 많았지만, 지난해 말부터는 잔액 기준 코픽스 금리가 더 낮아지는 역전 현상이 나타났기 때문이다.

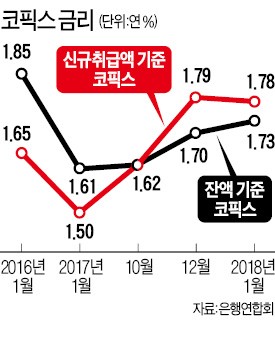

지난 19일 은행연합회가 고시한 1월 코픽스 금리는 신규 취급액 기준이 전달보다 0.01%포인트 하락한 연 1.78%, 잔액 기준은 전달보다 0.03%포인트 상승한 연 1.73%를 나타냈다. 신규 취급액 기준이 잔액 기준 코픽스금리보다 0.05%포인트 높다. 신규 취급액 기준 코픽스는 전달 예·적금 등 각종 자금조달 비용으로 산출하기 때문에 시중금리를 잔액 기준 코픽스보다 빠르게 반영한다는 게 은행연합회 관계자 설명이다.

국민, 신한, 우리, 농협 등 시중은행의 변동금리 주택담보대출 비중은 60%에 이른다. 이 중 신규 취급액 코픽스로 적용받는 대출 비중이 80% 이상이다. 그동안 금리 인하 국면에서 신규 취급액 기준 코픽스가 낮은 수준을 보였기 때문이다.

하지만 잔액 기준 코픽스가 더 낮아지면서 역전된 시점은 지난해 10월 말 이후부터다. 금리 인하 국면에 시중금리를 빠르게 반영하는 신규 취급액 코픽스가 잔액 기준 코픽스보다 낮은 수준을 보인 뒤 지난해 10월에는 각각 1.62%로 같아졌다.

이후 지난해 11월 한국은행이 기준금리를 인상하면서 금리 상승 흐름이 나타나자 신규 취급액 코픽스부터 빠르게 상승해 지난해 12월 1.79%까지 올라 잔액 기준 코픽스(연 1.70%)보다 0.09%포인트 높은 수준을 보이기도 했다.

이에 따라 은행권 변동금리형 주택담보대출 금리도 신규 취급액 기준과 잔액 기준 간 역전 현상이 나타났다. 우리은행은 지난해 10월 말까지만 해도 잔액 기준 코픽스 변동금리가 연 3.01~4.01%로 신규 취급액 기준 코픽스 변동금리(2.92~3.92%)보다 높았다. 지난해 11월 말 같아졌다가 12월 말 신규 취급액 기준 코픽스 변동금리가 연 3.17~4.17%로 잔액 기준(3.06~4.06%)을 웃돌았다. 지난 20일 현재 신규 기준(3.18~4.18%)이 잔액 기준(3.13~4.13%)보다 0.05%포인트 높다. 은행 관계자는 “대출 기간과 용도 등에 따라 잔액, 신규 취급액 중에서 대출자들이 선택해야 한다”며 “당장 낮은 금리를 선택하는 게 일반적”이라고 말했다.

전문가들은 금리 상승기로 진입하면서 당분간 잔액 기준 코픽스 대출금리를 선택하는 게 유리하다고 조언했다. 다만 국민은행은 예외다. 다른 은행과 달리 잔액 기준 코픽스 변동금리가 여전히 높은 수준이기 때문이다. 한 은행 관계자는 “당초 신규 취급액 코픽스 변동금리보다 잔액 기준 코픽스 변동금리의 가산금리가 워낙 높아 대출금리에 영향을 미치지 않은 것 같다”고 설명했다.

![[정보공시 Q&A] 녹색 전환을 위한 8가지 공시 지표는](https://img.hankyung.com/photo/202411/01.38846004.3.png)

![尹 대통령 탄핵소추안 국회 본회의 보고…뉴욕증시 3대 지수 신고가 [모닝브리핑]](https://img.hankyung.com/photo/202412/01.12608176.3.jpg)