16일 금융위원회는 금융감독원과 보험개발원, 보험업계와 함께 치료 이력이 있는 유병력자가 가입 가능한 실손의료보험을 오는 4월 출시할 예정이라고 밝혔다.

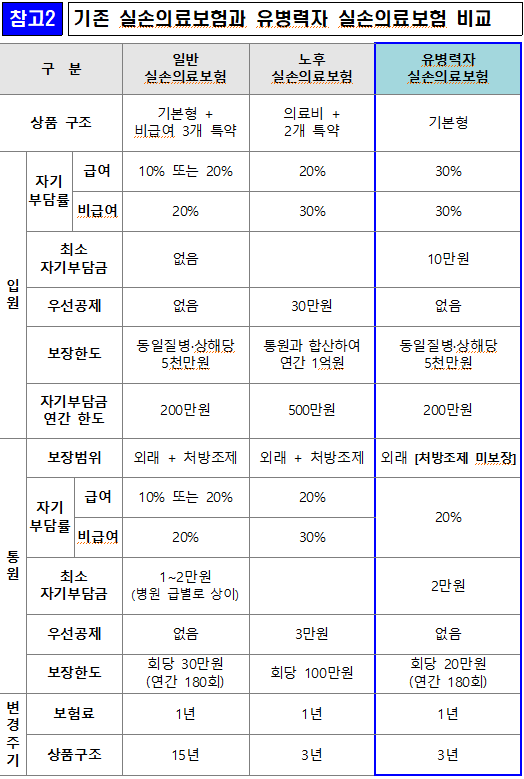

현재 실손의료보험은 과거 병력이 없는 사람을 대상으로 한 일반 실손보험과 50~75세 중장년층 이상을 대상으로 한 노후 실손보험이 있지만 중장년을 대상으로 한 노후 실손보험도 심사 과정이 까다로워 치료를 받고 있는 환자는 가입이 어려웠다.

하지만 유병력자 실손보험은 계약 전 알릴 사항을 줄이고 입원·수술 고지기간을 5년에서 2년으로 줄여 허들을 크게 낮췄다. 또한 고혈압·당뇨 등으로 약을 복용하고 있더라도 일반적인 통원치료의 경우 심사하지 않는다.

예를 들어 고혈압 환자가 약 처방을 목적으로 월 1회 내과를 방문한 경우, 노후 실손보험 심사에서는 가입이 거부될 수 있지만 유병력자 실손보험에서는 문제가 없다.

단, 암의 경우에는 최근 5년간의 치료 이력이 있을 경우 심사를 받게 된다.

보험료와 보장범위는 기존 실손보험들과 조금 차이가 있다.

상대적으로 노후실손보험에 가입하지 못해 유병력자 실손보험을 찾는 사람들은 상대적으로 고위험군이기 때문에 보험료 수준이 높은 것은 어쩔 수 없다는 설명이다.

50세 남성의 경우 월 평균 2만340원을 내는 일반 실손 기본형에 가입했다면 비슷한 조건의 유병력자 실손보험에서는 3만4230원을 내게 된다. 약 70% 정도 보험료를 더 내는 셈이다.

최소 자기부담금도 입원시 10만원, 통원시 2만원으로 다소 높다. 약국에서 처방받은 약값도 보장에서 제외된다.

보험료의 과도한 인상을 억제하기 위한 보완장치라는 설명이다.

금융위 관계자는 "일반실손보험을 판매하는 보험사들은 대부분 유병력자 실손보험도 내놓게 될 것"이라며 "보험사 역시 새로운 시장을 개척해야 하기 때문에 다양한 상품을 출시할 것으로 본다"고 말했다.

!["연금 月 400만원씩 받는데 남는 돈이 없다"…은퇴 부부의 고민 [돈 버는 법 아끼는 법]](https://img.hankyung.com/photo/202510/01.40825814.3.jpg)

![[속보] 10월 일평균 수출 29억8000달러…역대 최대](https://img.hankyung.com/photo/202511/02.22579247.3.jpg)