"한신공영, PER 3배 이하로 과도한 주가 저평가" - 신한

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 오경석 연구원은 "정부의 '8.2 대책'을 비롯한 고강도 규제에 따른 주택 시장 위축 우려로 주가가 과도하게 내리막길을 걷고 있다"면서 "하지만 주택 가격은 시장의 우려보다 양호한 흐름을 보이고 있고, 예상 가능한 증익 구간이 연장됨에 따라 밸류에이션 할인 축소도 충분히 기대할 수 있다"라고 강조했다.

이어 "2018년 기준 순현금은 1500억원을 웃돌 것"이라며 "최근 일부 중소형 건설사들의 재무구조 악화 우려가 있는데 한신공영의 경우 향후 안정적인 사업 영위가 가능할 것"으로 내다봤다.

올 4분기 연결 매출액과 영업이익은 전년 동기보다 각각 6.1%와 15.9% 늘어난 5976억원과 281억원을 기록할 것으로 예상됐다. 내년 매출액과 영업이익은 올해보다 6.7%와 17.5% 증가한 2조1500억원과 1328억원을 달성할 것으로 전망됐다.

오 연구원은 "2017년 큰 폭의 실적 개선은 2018년 초 준공 예정인 자체사업 현장들(시홍 배곧 4100억원, 세종 2-1 4800억원) 매출 반영이 극대화된 영향"이라고 설명했다.

정현영 한경닷컴 기자 jhy@hankyung.com

-

기사 스크랩

-

공유

-

프린트

-

1

삼일회계법인이 1970년대생을 부문 대표직에 올리는 세대교체를 단행했다. 금융 산업에 특화된 금융 부문 조직도 신설했다.삼일회계법인은 감사 부문 대표에 홍준기 파트너, 딜 부문 대표에 민준선 파트너, 신설된 금융 부문 대표에 이승호 파트너를 선임했다고 16일 발표했다. 인사 발령 시점은 다음달 1일이다.▶본지 4월 4일자 A29면 참조홍준기 감사 부문 대표는 1971년생으로 서울대 경영학과를 졸업하고 1999년 삼일회계법인에 입사했다. 2012년부터 삼일회계법인 파트너로 일했다. 글로벌본부에서 크로스보더(국경 간) 비즈니스를 담당한 뒤 감사 부문 글로벌 본부를 거치는 등 글로벌 감사에 특화됐다. 2021년 미국 나스닥시장에 쿠팡이 상장하는 과정에서 자문을 맡기도 했다.민준선 딜 부문 대표는 1971년생으로 고려대 경영학과를 졸업하고 동 대학원에서 석사 학위를 받았다. 2010년 파트너로 승진해 포스코, 산업은행 등 국내 주요 기업의 인수·매각 자문, 가치평가, 분할 자문 등의 업무를 했다. 가족경영기업 서비스리더, 딜 부문 부대표 등을 거쳤다.신설된 금융 부문을 총괄하는 이승호 대표는 1973년생으로 서울대 경영학과를 졸업했다. 신한금융그룹의 미국 증시 상장 업무 등을 자문하고 삼일회계법인의 디지털·전산감사 리더를 지냈다. 금융 부문은 은행·보험·증권 등 금융산업을 전담한다. 삼일회계법인 관계자는 “금융업은 비금융업과 회계·재무 기준이 다를 때가 많다”며 “이를 고려해 금융업에 특화한 부문을 확대해 신설한 것”이라고 설명했다.삼일회계법인은 신임 파트너 27명도 선임했다. 방위산업, 바이오, 가상자산, 금융업 등 핵심 산업의 전문가를

-

2

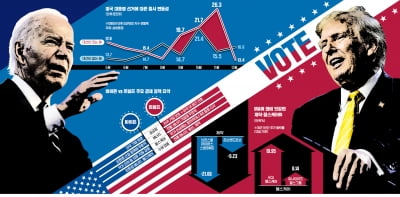

바이든 VS 트럼프, 누가 당선돼도 '전력·인프라株'는 뜬다

미국 대선 후보 토론회가 오는 27일로 앞당겨지면서 증권가가 촉각을 곤두세우고 있다. 대선 레이스가 본격화하면 글로벌 증시가 요동칠 수 있어서다. 유력 후보인 조 바이든 대통령과 도널드 트럼프 전 대통령 간 공약 대결도 관심거리다. 두 후보는 외교·안보 등 대외정책뿐만 아니라 경제, 산업, 에너지 등 여러 분야에서 상반된 입장을 내세우고 있다. 누가 당선되느냐에 따라 업종별 주가가 엇갈릴 전망이다. 대선 해마다 증시 변동성 커져대선이 있는 해는 증시 변동폭이 상대적으로 컸다. 삼성증권에 따르면 1980년 이후 대선이 있는 해의 월평균 S&P500지수 변동폭은 20.6포인트였다. 대선이 없는 해(15.4포인트)보다 변동폭이 컸다. 선거 전 막바지인 9~11월 변동폭이 확대되는 추세를 보였다.올해는 대선 레이스가 평년보다 조기 점화하면서 금융시장이 민감하게 반응할 것으로 보인다. 바이든 대통령과 트럼프 전 대통령은 이달 27일 미국 조지아주 애틀랜타에서 대선 후보 TV 토론회를 한다. 대선 토론회는 통상 9~10월 이후 열렸지만 이번엔 석 달 가까이 앞당겨졌다. 토론회 횟수도 기존 세 번에서 두 번으로 줄었다. 유승민 삼성증권 연구원은 “토론회가 시작되면 양측의 공약 싸움이 치열해져 증시 변동성이 커질 수밖에 없다”며 “과거보다 금융시장이 빠르게 반응할 것으로 보인다”고 했다.일각에선 하반기부터 증시 상승세가 주춤해질 가능성을 제기하고 있다. 1980년 이후 대선이 없는 해의 연평균 S&P500과 나스닥지수 상승률은 각각 11.8%, 16.7%였지만, 대선이 열린 해의 지수 상승률은 각각 5.8%, 3.8%에 그쳤다. IRA 폐지 시 에너지산업 지각변동트럼프 대통령의 경제 공약

-

3

국내 2차전지 ETF 수익률 '울상'…반짝 반등 후 트럼프 쇼크에 하락

미국 대선이 다가오면서 2차전지 관련 상장지수펀드(ETF)가 출렁이고 있다. 도널드 트럼프 미국 공화당 대선 후보가 민주당 대선 후보인 조 바이든 미국 대통령의 전기차 지원 정책을 폐지하겠다고 공언하면서다. 업황마저 부진한 가운데 미국 대선까지 변수로 부각되면서 하반기 2차전지 관련주의 변동성이 커질 것이라는 전망이 나온다.16일 한국거래소에 따르면 2차전지 소재기업 포스코퓨처엠의 비중이 가장 높은 ‘ACE 포스코그룹포커스’는 올해 들어 24.35% 하락해 국내 주식형 ETF(레버리지 제외) 가운데 수익률이 가장 낮은 것으로 나타났다. ‘TIGER 2차전지TOP10’은 같은 기간 23.73% 하락했다. 이외에도 ‘KODEX 2차전지핵심소재10 Fn’(-22.88%), ‘KBSTAR 2차전지TOP10’(-22.22%), ‘SOL 2차전지소부장Fn’(-20.58%) 등 대부분의 2차전지 관련 ETF가 수익률 하위권에 이름을 올렸다.최근 2차전지 ETF는 국제 정세 변화에 따라 수익률이 널뛰고 있다. 올 들어 줄곧 하락세였던 TIGER 2차전지TOP10은 외국인을 중심으로 저가 매수세가 몰리면서 이달 첫째주 9.7% 상승했다. 유럽연합(EU)이 중국 전기차에 고율 관세를 부과하기로 하자 국내 업체가 반사이익을 누릴 수 있다는 기대가 퍼진 점도 영향을 미쳤다.하지만 트럼프 후보가 재차 전기차 지원 정책 폐지 입장을 밝히면서 2차전지 ETF는 ‘깜짝 반등’을 멈추고 하락세로 접어들었다. 블룸버그통신에 따르면 트럼프 후보는 지난 13일 미국 하원의원들과의 비공개회의에서 “내가 다시 대통령이 되면 바이든 대통령의 전기차 정책을 철회할 것”이라고 말한 것으로 전해졌다. 바이든 대통령은 2030년까지 모든 신차 판매의 절반 이상을 전