테슬라의 '아날로그 전략 부재'

전기차 '모델 S3' 생산 차질

전통 제조업 역량·노하우 '허점'

4개월새 주가 17% 하락

아마존의 '아날로그 선제 대응'

2000년초부터 물류센터 투자

손실 1조원…비난에도 강행

폭발적 물류 수요 예상한 결과

전기차 '모델 S3' 생산 차질

전통 제조업 역량·노하우 '허점'

4개월새 주가 17% 하락

아마존의 '아날로그 선제 대응'

2000년초부터 물류센터 투자

손실 1조원…비난에도 강행

폭발적 물류 수요 예상한 결과

주가 폭등을 이끌었던 모델 S3가 이번에는 역으로 주가의 발목을 잡은 것이다. 테슬라는 생산공정의 병목현상 때문이라고 설명하지만 시장의 반응은 시큰둥하다. 생산 단계별 수율의 문제가 복합적으로 작용해 발생했다는 분석이 우세하다.

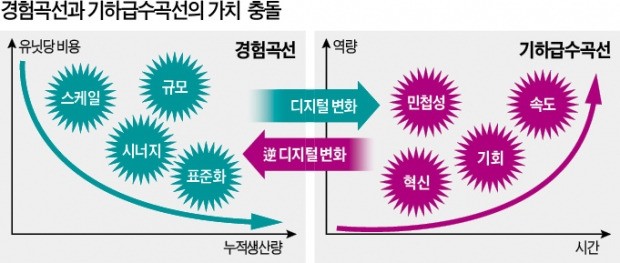

테슬라의 사례를 보면 지금까지는 기하급수 곡선의 승리였다. 2015년 5만 대를 판 테슬라의 시가총액이 연간 500만 대를 파는 르노의 시가총액을 앞질렀기 때문이다. 그러나 이번 모델 S3의 사례는 디지털 기업들이 기하급수 곡선에서 경험 곡선으로 바꿔 타는 것이 쉽지 않음을 보여주고 있다. 품질과 가격이라는 현실의 경험 곡선에 성공적으로 안착하지 못하면서 계속 ‘니치마켓(틈새시장)의 플레이어’로 남는 게 아니냐는 의구심을 시장에 불러일으켰고, 이것이 테슬라의 주가 하락으로 나타난 것이다. 어쩌면 경험 곡선으로 대표되는 현실세계, 즉 아날로그 세계의 테슬라에 대한 역습이라고 할 수도 있다.

비슷하지만 다른 사례가 있다. 최근 빌 게이츠를 제치고 세계 최고 부자가 된 제프 베저스의 아마존 얘기다. 매년 전년 대비 2배 이상 성장하던 아마존 매출이 2000년 전년 대비 63% 늘어나며 둔화됐고 손실은 1조원에 이르렀다. 가장 큰 이유는 베저스가 그해 여섯 곳의 물류센터를 세웠기 때문이다. 한 곳당 건설비는 5000만달러였다.

증권가에서는 베저스에 대한 비난을 멈추지 않았다. ‘물류센터 투자를 중지하라’, ‘우리는 인터넷 기업에 투자한 것이지, 물류 기업에 투자한 것이 아니다’라는 비판이 주류였다. 그러나 기하급수 곡선을 따라 움직이는 디지털 기업들의 운명과 성패는 현실세계 경험 곡선과의 매끄러운 결합에 달려 있다는 것을 베저스는 이미 알고 있었다. 그래서 그는 미리 엄청난 자금을 물류센터에 투자함으로써 기하급수적으로 늘어나는 소비자 주문을 아날로그 세계에서도 병목 없이 소화할 수 있었고 이것이 2001년 5달러까지 떨어졌던 아마존 주가가 현재 1110달러로 치솟은 까닭이다.

디지털 기업들만 경험 곡선과의 매끄러운 결합이 중요한 것이 아니다. 전통 기업들은 이제 기하급수 곡선과의 결합을 어떻게 할지 고민해야 한다. 스타벅스는 2008년 글로벌 금융위기 때 처음으로 적자를 경험하면서 창립자인 하워드 슐츠 회장이 돌아왔다.

전창록 < IGM 세계경영연구원 교수 >

IGM 세계경영연구원·한경 공동기획

![[속보] 한 대행과 통화한 바이든 "한국의 민주주의 신뢰"](https://img.hankyung.com/photo/202412/02.22579247.3.jpg)