영업익 70% 줄었는데… 한 달새 20% 뛴 삼성엔지니어링

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

3분기 실적 저조했지만 외국인·기관 '쌍끌이' 매수

수주잔고 증가로 실적개선 기대

삼성물산과 합병설도 영향

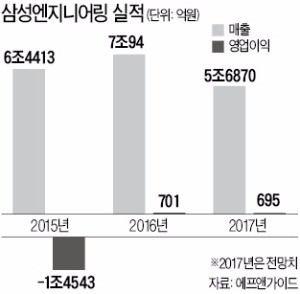

삼성엔지니어링은 최근 시장의 예상보다 훨씬 부진한 3분기 실적을 발표했다. 매출과 영업이익이 각각 1조2942억원, 153억원으로 전년 동기 대비 20.6%, 71.2% 감소했다. 영업이익은 발표 전 컨센서스(증권사 추정치 평균)에 비해 30.1%가량 적었다. 회사 관계자는 “아랍에미리트(UAE) 카본블랙(CBDC) 정유공장 등 그동안 회사의 발목을 잡았던 해외 저가수주 프로젝트에서 비용이 계속 발생해 실적이 부진했다”고 설명했다.

부진한 실적에도 불구하고 외국인과 기관투자가는 최근 삼성엔지니어링을 ‘쌍끌이’ 매수하고 있다. 외국인과 기관은 지난달 이후 이 종목을 각각 969억원, 545억원어치 순매수했다.

‘큰손’들은 이미 주가에 반영돼 있는 부실 프로젝트보다 수주 증가에 높은 점수를 주고 있다는 게 증권업계 분석이다. 올해 회사의 누적 수주액(1~3분기)은 4조9038억원으로 작년 같은 기간보다 30%가량 증가했다.

3분기 들어 삼성엔지니어링은 태국에서 3000억원 규모 석유화학플랜트, 오만에서 1조원대 정유플랜트 공사를 수주했다. 이경자 한국투자증권 연구원은 “올 3분기 회사의 수주잔액은 8조7000억원으로 2012년 이후 처음으로 전 분기 말보다 늘어났다”며 “매출이 증가하면서 실적도 개선될 것”이라고 설명했다. 국제유가가 상승세를 보이면서 중동에서 각종 건설 발주가 늘어날 것이라는 기대감도 투자 심리를 자극했다.

일각에선 최근 불거진 삼성물산과의 ‘합병설’도 주가에 영향을 주고 있는 것으로 보고 있다. 삼성물산 건설부문은 서울 상일동에 있는 삼성엔지니어링 사옥 일부를 내년부터 임차해 쓰겠다고 발표했다.

2016년 3월 서울 서초동에서 경기 판교 알파돔시티로 사옥을 옮긴 삼성물산 건설부문이 2년이 채 안돼 삼성엔지니어링 사무실을 쓰기로 결정하자 업종이 일부 겹치는 두 회사 간 합병설이 다시 제기됐다. 일부 기관투자가들은 삼성물산이 보유하고 있던 한화종합화학 지분을 매각하기로 한 게 삼성엔지니어링과의 합병을 염두에 둔 것으로 보고 있다.

한 애널리스트는 “삼성물산과의 합병설은 해묵은 얘기지만 최근 양사의 합병 가능성이 더 커졌다고 판단한 투자자가 늘었다”며 “삼성물산이 한화종합화학 지분 매각으로 생긴 자금을 합병에 쓸 것으로 보기 때문”이라고 말했다.

김동현 기자 3code@hankyung.com

ADVERTISEMENT

-

1

"우리도 10배 뛰어보나"…개미들 '기대감 폭발'한 종목 [종목+]

이마트가 겹호재에 15일 주가가 급등하면서 투자자들이 함박웃음을 짓고 있다. 신세계푸드를 100% 자회사로 편입하기 위한 공개매수에 나선 데다, 동서울터미널 부지 개발 기대감까지 유입되면서다.이날 이마트 주가는 전 ...

!["우리도 10배 뛰어보나"…개미들 '기대감 폭발'한 종목 [종목+]](https://img.hankyung.com/photo/202512/01.42684168.3.jpg)

-

2

국민연금 전략적 환헤지 개선…달러 매도 물량 수시로 나올 듯

국민연금이 15일 해외 자산의 최대 10%에 달하는 전략적 환헤지를 내년까지 1년 추가 연장하면서 최근 1470원 안팎에서 움직이고 있는 원·달러 환율이 하락 안정할지 주목된다. 시장은 특히 전략적 환헤...

-

3

국민연금공단, 한은과 외환스와프 계약 2026년 말까지 연장 [종합]

국민연금이 올해 말 종료 예정이었던 외환 당국과의 외환스와프 계약을 1년 연장하기로 했다.국민연금기금운용위원회는 15일 정부서울청사에서 2025년도 제7차 회의를 열고 '국민연금기금 한시적 전략적 환헤지 기간...

![국민연금공단, 한은과 외환스와프 계약 2026년 말까지 연장 [종합]](https://img.hankyung.com/photo/202512/ZA.42690686.3.jpg)

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)