적격대출 2018년부터 요건 강화…고소득·다주택자 신청 못한다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

정부, 정책모기지 제도 '수술'

12월까지 개편 방안 마련키로

2금융권 '안심대출' 연말 출시

정부는 24일 가계부채 종합대책에서 “내년부터 정책모기지 대상을 서민·실수요자에게 집중해 혜택을 확대하고 공급 규모를 합리적으로 조정하겠다”고 밝혔다. 구체적인 개편방안은 오는 12월 확정한다.

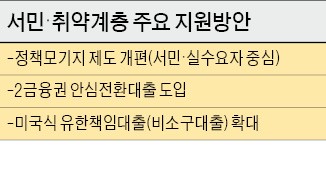

현재 정책모기지 상품은 보금자리론, 디딤돌대출, 적격대출 등이 있다. 이 가운데 개편 대상은 적격대출이 될 것으로 예상된다. 적격대출은 장기·고정금리 대출 상품이다. 9억원 이하 집을 살 때 최대 5억원까지 대출받을 수 있다. 금리는 10년 만기 기준 연 3.45% 수준이다. 문제는 적격대출이 소득 등 신청자격에 제한이 없다는 데 있다. 보금자리론과 디딤돌대출은 무주택자 또는 1주택자로 신청자격을 제한하고, 부부 합산 연소득도 따진다. 이에 비해 적격대출은 주택 소유 여부, 소득에 관계없이 신청할 수 있다. 이 때문에 그동안 서민이 아니라 다주택자, 서울 강남권 주택구입자 등이 적격대출을 받는다는 지적이 끊이지 않았다. 정부 관계자는 “적격대출의 서민화를 추진할 것”이라고 말했다. 보금자리론이나 디딤돌대출처럼 적격대출도 연소득 또는 무주택자 등으로 신청자격을 제한하겠다는 의미다.

정부는 저축은행, 상호금융 등에서 주택담보대출을 받은 차주를 위한 ‘2금융권 안심전환대출’도 12월에 내놓는다. 2금융권에서 연 7~10% 안팎의 고금리·일시상환 주택담보대출을 받고 있는 서민·취약계층에 대한 지원책이다. 대출규모는 최초 5000억원으로 시작해 수요를 봐서 늘리기로 했다. 이 상품은 2015년 초 정부가 선보인 은행권 안심전환대출과 비슷하다. 변동금리·일시상환 대출을 좀 더 낮은 고정금리·분할상환 대출로 갈아탈 수 있는 정책금융상품이다. 금리는 추후 결정할 예정이다. 은행권처럼 기존 대출보다 연 1~2%포인트 낮은 금리를 적용할 것으로 예상된다.

미국식 유한책임대출(비소구대출)도 내년부터 대폭 늘어난다. 유한책임대출은 개인이 대출금을 못 갚더라도 집값 범위에서만 상환하면 되는 상품이다. 현재 디딤돌대출을 통해서만 출시되고 있다. 정부는 유한책임대출을 내년부터 모든 정책모기지로 확대하고 2019년에는 민간은행에서도 이 상품을 취급하도록 유도할 계획이다.

정지은 기자 jeong@hankyung.com

ADVERTISEMENT

-

1

[박영실의 휴먼브랜딩] 마음을 움직이는 힘, 고객 경험

마음을 움직이는 힘, 고객경험우리는 하루에도 수많은 브랜드와 만난다. 아침에 들르는 카페부터 퇴근길에 이용하는 쇼핑 앱까지, 수많은 선택지 중에서 유독 마음이 가는 곳이 생기기 마련이다. 과거에는 단순히 ...

![[박영실의 휴먼브랜딩] 마음을 움직이는 힘, 고객 경험](https://img.hankyung.com/photo/202602/0Q.43377095.3.png)

-

2

"유통법, 오프라인 중심…온라인 플랫폼도 대형마트처럼 다뤄야"

유통법 학계에서 온라인 플랫폼 유통사업자에 대한 규제를 오프라인 대형마트와 동일한 수준으로 높여야 한다는 지적이 나왔다. 오프라인 중심인 기존 법체계로는 온라인 중심으로 재편된 시장을 제대로 감독할 수 없다는 취지다...

-

3

"삼성전자 시총 1조 달러 클럽 입성…글로벌 12위 찍어"

삼성전자가 7% 넘게 급등하면서 시가총액이 1조 달러선을 넘었다. 그 결과, 삼성전자가 글로벌 상장사 중 12위로 올라섰다.26일 미국 시가총액 조사 사이트 컴퍼니즈마켓캡닷컴은 삼성전자 주가가 7.13% 급등하면서 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)