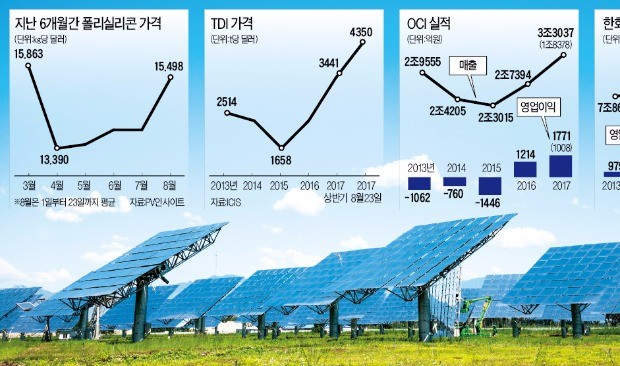

OCI와 한화케미칼의 하반기 경영실적이 두드러지게 호전되고 있다. 태양광 기초원료인 폴리실리콘 가격이 반등세를 이어가고 있는 데다 주력으로 생산하는 기초소재 톨루엔디이소시아네이트(TDI) 가격이 연중 최고치를 기록하고 있어서다.

◆악재 밀어내는 호재들

24일 업계에 따르면 올 상반기 내내 떨어지던 폴리실리콘 가격은 이달 들어 급격히 반등했다. 국제태양광시장조사기관 PV인사이트가 제공하는 폴리실리콘 중국 구매 가격은 지난 3월 이후 ㎏당 13달러대의 ‘박스권’을 유지하다가 이달 들어 평균가격(1~23일 기준)이 15.49달러로 치솟았다. 중국 정부가 태양광 사업에 보조금을 축소하겠다는 방침을 접고 비공식적으로 보조금을 지원하기로 하면서 폴리실리콘 수요가 늘어났기 때문이다.

미국 국제무역위원회(ITC)가 한국산 중국산 등 수입 태양광 전지를 대상으로 벌이는 세이프가드 조사도 가격 인상 요인으로 작용하고 있다. 미국 정부는 조사 결과를 바탕으로 오는 11월 세이프가드 조치 실행 여부를 결정할 예정이다. 국내 태양광 업계에는 ‘악재’다. 하지만 폴리실리콘 수요는 오히려 증가하고 있다. 폴리실리콘 구매처인 태양광 모듈업계가 추가 관세 인상이 이뤄지기 전 미리 발전사에 모듈을 공급하려 하고 있기 때문이다.

손영주 교보증권 연구원은 “미국 세이프가드 조치가 실행되기 전 폴리실리콘을 확보하려는 수요가 늘어나 지금보다 가격이 더 올라갈 것”이라며 “올 하반기 16달러를 넘어설 가능성이 높다”고 전망했다. 올해 OCI 영업이익 시장 추정치는 1771억원이다. 지난해 대비 45%가량 늘어난 수치다.

폴리실리콘은 대규모 투자를 필요로 하는 장치산업이다. 오랜 기간 업황 부진으로 후발 주자들은 증설을 하지 않았다. 반면 OCI는 지난 5월 연간 2만t 규모를 생산하는 도쿠야마 말레이시아 공장을 인수했다. 헐값에 공장을 인수한 데다 최근 가격이 오르면서 OCI는 콧노래를 부르고 있다.

태양광 부문 실적 부진에 시달려온 한화케미칼도 호재를 맞았다. 한화케미칼은 기초소재인 폴리실리콘부터 태양광 부문 자회사인 한화큐셀의 잉곳, 웨이퍼, 모듈을 생산해 수직계열화된 생산라인을 보유하고 있다. 한화큐셀은 세계 모듈 효율 1위 생산업체의 기술력을 바탕으로 터키, 인도 등 신흥 시장으로 수주 영역을 확대하고 있다.

◆글로벌 경쟁사들도 ‘주춤’

OCI와 한화케미칼 모두 생산하는 기초소재 TDI 가격도 연중 사상 최고치를 기록하며 이들 기업의 실적을 끌어올리고 있다.

국제 화학산업 전문조사기관인 ICIS에 따르면 TDI 중국 수입 가격은 지난 23일 t당 4350달러로 올해 최고치를 기록했다. 중국 내 공급 과잉으로 지난해 초 1500달러 아래까지 주저앉았던 것을 고려하면 상승세가 가파르다.

영업이익이 20%에 육박하며 ‘TDI의 전성기’라 불린 2008년 평균 가격이 t당 3945달러였다. 글로벌 회사들의 가동 차질로 성수기에 넘쳐나는 수요를 맞출 수 없게 됐기 때문이다. 16만t 규모의 TDI를 생산하는 바스프 차이나는 10일부터 원료 수급 문제로 공장 가동을 멈춘 상태다.

다른 회사들도 올 하반기 생산시설의 정기 보수를 앞두고 있다. 반면 본격적인 성수기인 3분기를 맞아 아시아, 중동, 아프리카를 중심으로 수요가 급격히 늘고 있는 추세다.

TDI는 폴리우레탄의 원료로 건축 단열재, 자동차 시트, 인조가죽, 페인트 등을 제조하는 데 쓰인다. 한화케미칼 여수 공장이 15만t, 한국바스프 여수 공장이 16만t, OCI 군산 공장이 5만t을 생산하고 있다.