메리츠화재 강점 분석

메리츠종금 연계한 투자 수익 급증

지급여력비율 규제 강화 우려도 '뚝'

장효선 < 삼성증권 리서치센터 팀장 >

메리츠종금 연계한 투자 수익 급증

지급여력비율 규제 강화 우려도 '뚝'

장효선 < 삼성증권 리서치센터 팀장 >

시장에서 놓치고 있는 것은 메리츠화재다. 이 회사 역시 메리츠종금증권에 못지않게 자본 활용을 효율적으로 하고 있다. 이 같은 전략은 최근 수년간 투자부문, 보험영업, 자본정책에 반영됐다.

◆ 효율적 자본 활용

메리츠화재의 강점은 투자부문에서 가장 두드러진다. 부동산 프로젝트파이낸싱(PF)에 전문성을 보유한 메리츠종금증권과의 연계를 통한 PF 대출 및 기관투자가 대상 셀다운(재매각) 수수료 수익을 바탕으로 경쟁사 대비 높은 투자이익률을 지속적으로 기록하고 있다.

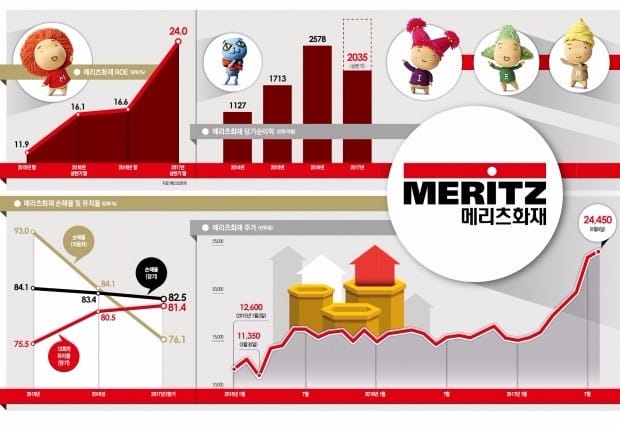

실제로 메리츠화재의 2016년 투자이익률은 4.5%를 기록했다. 삼성화재(3.1%)와 동부화재(3.6%)보다 약 1%포인트 높은 수준이다. 일각에서는 메리츠화재 투자 포트폴리오 중 부동산 의존도가 높은 점을 두고 위험성 우려를 제기하기도 한다. 메리츠화재는 계열사 물건 중에서도 선순위 위주로 투자하고 있으며 과거 디폴트·부실 전례가 없다. 그만큼 리스크 관리 역량이 뛰어나다고 판단된다.

◆ 장기보험 손해율 떨어져

보험영업, 특히 자동차보험에서 메리츠화재는 외형보다는 기업가치 증대에 집중한 경영 기조를 일관되게 유지하고 있다. 상대적인 시장점유율 경쟁보다는 메리츠화재의 비용구조를 개선하고 손익을 낼 수 있는 매출 절대량을 확보하는 데 집중하고 있다. 이에 따라 지난해 말 삼성화재의 기습적인 보험료 인하(평균 2.3%)에도 이 회사는 즉각적으로 추종 인하를 단행하기보다 특약할인 확대 등을 통해 대응했다.

최근에는 장기보험 계약을 인수하기 위한 심사 효율성도 시장 예상보다 빠른 속도로 개선하고 있다. 메리츠화재는 2017년 상반기 기준 장기위험 손해율이 86.7%로 2015년 대비 5.6%포인트 하락했다. 특히 보험사의 가장 큰 골칫거리인 실손보험 손해율 개선도 시작됐다. 핵심 원인은 업계 전반의 보험료 인상으로 파악된다. 또 메리츠화재는 손익 중심의 계약 심사를 강화해 2015년 업계 5위 수준이던 손해율을 2017년 상반기 업계 최고 수준인 20.3%까지 개선했다.

100세 만기 상품이 주력인 장기보험 특성상 유입 초기 손해율 상승은 미래 손익의 악화를 초래하는데, 메리츠화재는 초년도 손해율 개선으로 장기보험 손해율의 추가 개선이 예상된다. 초년도 손해율이란 보험 가입 후 1년간 손해율을 뜻한다.

◆ 안정적인 RBC

연초 이후 보험주를 강타한 금리 상승 및 지급여력비율(RBC) 규제 강화에 따른 자본 적정성 악화 우려는 상당히 완화됐다. 지난해 4분기 말 상위 5개 손보사의 평균 RBC는 전 분기 대비 61%포인트 급락했다. 메리츠화재의 RBC도 같은 기간 65.3%포인트 떨어지면서 시장에서는 자본 충격에 대한 공포심이 커졌다. 하지만 글로벌 벤치마크 금리 지수라고 할 수 있는 미국 국채 10년물 금리가 지난 3월 말 2.42%를 고점으로 6월 말 2.3%까지 하락하는 등 거시경제 환경이 안정화되는 추세다. 감독당국에서도 올해 2분기 말부터 적용되는 RBC제도 개정 시행 시기에 경과규정을 두고 세부내용을 변경해 업계 전반적으로 RBC에 미치는 영향이 완화된 것으로 보인다. 이런 상황에서 올해 1분기 말 메리츠화재의 RBC는 손보 상위 5개사 중 2위로 안정적인 수준을 유지하고 있다.

수익성 위주의 경영과 자본의 효율적인 운용을 위한 회사의 노력은 궁극적으로 주주가치 증대로 귀결되고 있다. 올 상반기 누적 순이익만 2035억원을 기록했다. 지난해보다 45.7% 증가한 수치다.

장효선 < 삼성증권 리서치센터 팀장 >