시중은행들이 ‘8·2 부동산대책’ 발표 이후 개인사업자(자영업자) 대출을 확대할 움직임을 보이고 있다. 고강도 주택대출 규제로 돈을 굴릴 데가 마땅치 않아진 여파다. 개인사업자 대출은 통상 주택이나 상가 등을 담보로 잡기 때문에 일반 중소기업 대출에 비해 위험도가 상대적으로 낮아 은행들이 선호하고 있다.

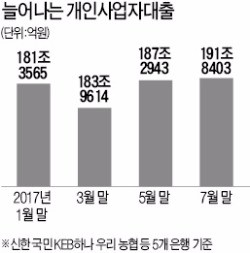

6일 금융계에 따르면 지난달 말 기준 신한, 국민, KEB하나, 우리, 농협 등 5개 은행의 개인사업자 대출 합계액은 191조8403억원으로 파악됐다. 이는 지난해 말 180조6335억원에 비해 11조2068억원 늘어난 것이다. 증가폭은 전년 같은 기간의 9조5124억원에 비해 늘어났고, 올해 같은 기간 주택담보대출 증가액 3조8266억원에 비해선 3배가량 많은 것이다.

은행 가운데 개인사업자 여신 규모가 가장 큰 국민은행은 작년 말 53조8460억원에서 지난달 말 57조2850억원으로 3조4390억원 늘어 가장 많이 증가했다. KEB하나은행은 32조8744억원에서 35조9015억원으로 9.2% 늘어 증가율로는 가장 컸다.

사업자대출은 자영업자의 사업체 신용을 보고 돈을 빌려주는 것이지만 대부분 은행들은 집이나 상가 등의 담보를 요구한다. 중소기업 대출과 달리 사업성이나 기술력 등을 평가하기 어렵다는 게 이유다. 이 때문에 일선 은행 영업점들은 개인사업자 대출 신청을 환영하고 있다. 대부분 시중은행들은 영업점 성과지표(KPI)를 통해 개인사업자 대출에 가계신용대출이나 주택담보대출에 비해 높은 점수를 주며 영업을 장려하고 있다.

은행들은 ‘8·2 대책’으로 자금 운용처가 줄어들자 주택 투자자들에게 주택임대사업자 등록을 권하고 있다. 임대사업자로 등록해 사업자대출을 신청하면 가계대출과 달리 총부채상환비율(DTI)과 담보인정비율(LTV) 규제 없이 주택 등을 담보로 추가 대출을 받을 수 있기 때문이다. 한 은행 PB센터 관계자는 “임대사업자로 전환하면 다주택자가 합법적으로 대출을 받을 수 있어 관련 문의가 급증하고 있다”고 전했다.