몸집 불리는 메리츠종금증권 "자본금 연내 3조로"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

ROE 1위 '알짜' 증권사서 대형사로 변신

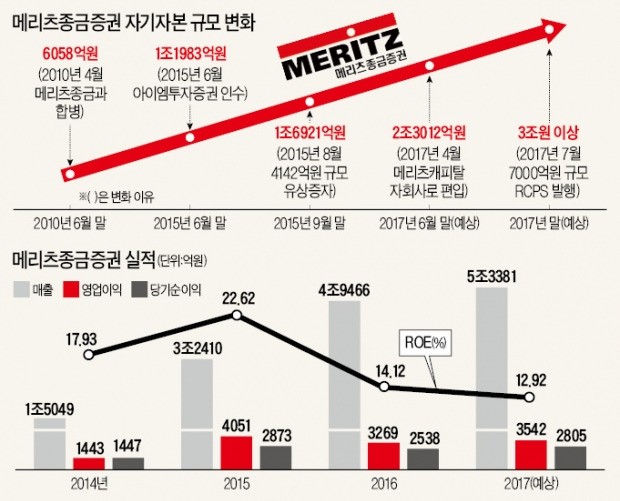

22일 금융투자업계에 따르면 메리츠종금증권의 RCPS 발행을 위한 태핑(tapping·사전 수요 예측) 작업이 마무리 단계에 접어들었다. 기관투자가별 수요와 상황에 맞춘 옵션을 제시해 순조롭게 목표액을 달성할 것이라는 전망이 나온다. 올해 당기순이익이 2800억원에 달할 것으로 예상돼 조달 자금이 7000억원에 못 미친다 해도 무난하게 자기자본 3조원의 대형 증권사 반열에 오를 것으로 예상된다.

2010년 3월만 해도 5000억원대 자기자본으로 존재감이 미미했던 증권사의 대형사 진입에 업계 관심이 집중되고 있다. 이 증권사는 2010년 4월 메리츠종금(종합금융)과 메리츠증권 합병으로 탄생했다.

종금업을 하는 증권사가 된 메리츠종금증권은 꾸준한 실적 개선으로 내실을 쌓았고 2015년부터 본격적인 자기자본 확충에 나섰다. 그해 6월 아이엠투자증권을 인수해 처음으로 자기자본 1조원(1조1983억원)을 넘겼다. 8월에는 4142억원 규모의 유상증자를 했다. 이달 말에는 메리츠금융지주가 보유한 메리츠캐피탈을 자회사로 편입해 자기자본이 2조3000억원대로 불어난다. 다음달 RCPS 발행을 끝내면 2년여 만에 자기자본 규모를 2조원 이상 키우게 된다.

◆증권업계 수익성 1위

메리츠종금증권은 자본을 늘리면서도 증권업계 수익성 선두를 유지하고 있다. 2014년부터 지난해까지 3년 연속 두 자릿수 ROE로 증권업계 1위 자리를 지켰다. 높은 ROE는 영업이익의 절반 이상을 차지하는 부동산금융 수익 덕분이다. 종금 라이선스를 보유한 덕에 종금 계정을 통한 수신 기능을 활용해 기업 여신, 부동산 대출, 프로젝트파이낸싱(PF), 신용공여 등에 공격적으로 투자했다.

일각에서는 우발 채무 우려도 제기한다. 보증을 선 시공사가 빚을 갚지 못하면 많은 빚을 떠안을 가능성이 있다는 것이다. 이에 대해 회사 측은 자산가치 대비 대출 규모(LTV)를 50%대에서 34%로 낮췄고, 만기를 분산해 리스크(위험)를 관리하고 있다고 강조했다. 길기모 메리츠종금증권 리스크관리본부장(CRO)은 “1년 내 만기가 찾아오는 우발 채무의 상당 부분을 떠안는다고 해도 종금계정 보유현금(9719억원)과 1년 내 만기가 돌아오는 대출자산(1조96억원)으로 대응할 수 있다”고 설명했다.

회사 측은 늘어난 자기자본을 기반으로 사업을 다각화해 부동산 수익 의존도를 낮출 수 있을 것으로 기대하고 있다. 자기자본이 3조원 이상인 증권사는 자기자본 100% 내에서 기업 신용공여가 가능하고 헤지펀드에 필요한 각종 서비스를 지원하는 프라임브로커 업무도 할 수 있다. 2020년 종금업 라이선스 기한이 끝나는 만큼 자기자본을 4조원대로 늘려 초대형 투자은행(IB)으로의 도약을 추진할 것이라는 분석도 나온다. 증권업계 관계자는 “자기자본 200% 범위에서 발행어음을 통해 자금을 조달할 수 있는 초대형 IB의 영역은 종금업 라이선스 만료를 앞둔 메리츠종금증권에 매력적일 것”이라고 말했다.

윤정현 기자 hit@hankyung.com

-

1

중국 정부가 14년 만에 금융완화 정책을 펴면서 중국 내수주가 꿈틀대고 있다. 내수 경기 진작을 최우선 순위에 둔 만큼 유통·외식업체 등이 수혜를 볼 것이란 예상이 나온다.15일 홍콩증권거래소에 따르면 ...

-

2

뉴욕 증시…美, 이번주 기준금리 0.25%P 인하 유력

이번주(16~20일) 뉴욕증시에 가장 큰 이벤트는 17~18일로 예정된 미국 중앙은행(Fed)의 연방공개시장위원회(FOMC) 정례회의다. 월가에선 Fed가 이번 회의에서 금리를 인하할 것으로 예상한다. 시카고상품거래...

-

3

중국 증시가 하락세로 돌아섰다. 연말 중국 정부가 대대적인 추가 경기부양책을 내놓을 것이라는 투자자의 기대가 무너지면서다.지난 13일 상하이종합지수는 전 거래일보다 2.01% 떨어져 3391.88로 장을 마감했다. ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)