경쟁력 갉아먹는 금융규제

금융회사 상품·수수료

정부 가격통제도 여전

금융회사 상품·수수료

정부 가격통제도 여전

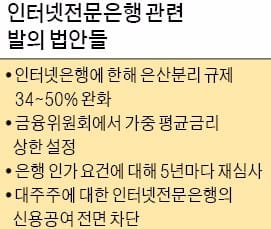

풀리지 않는 대표적인 규제가 인터넷전문은행과 관련한 ‘은산분리’다. 산업자본의 금융회사 지분 보유 한도는 10%, 의결권 한도는 4%로 제한하는 제도다. 정부는 인터넷전문은행 출범을 앞두고 지난해 초부터 은산분리 규제 완화를 추진했으나 매번 국회 문턱을 넘지 못했다. 이 규제를 풀어주면 재벌이 은행을 ‘사금고’처럼 좌지우지할 것이라는 반발에 부딪혀서다. 이 때문에 지난 3월 영업을 시작한 K뱅크는 ‘반쪽짜리’로 출범했다. 조만간 문을 여는 카카오뱅크도 마찬가지다.

당초 최대주주로서 인터넷전문은행 경영을 주도하기로 한 KT와 카카오는 산업자본으로 분류돼 각각 K뱅크와 카카오뱅크의 지분을 8%와 10%만 보유(의결권은 각각 4%)하고 있다. 은산분리 규제가 풀리지 않는 한 KT와 카카오는 유상증자 등을 통해 인터넷전문은행의 경영권을 확보할 수 없다.

금융업권 간 ‘칸막이’도 높다. 금융 전업주의가 대표적인 칸막이 규제다. 전업주의는 은행, 증권회사, 보험회사 등이 고유의 업무만 할 수 있게 하는 규제다. 이 규제에 따라 국내에선 은행이 증권업을 겸영하거나 보험회사가 증권업을 동시에 하지 못한다. 방카슈랑스나 복합점포 등 일부 제한된 겸업만 허용될 뿐이다. 하영구 전국은행연합회장은 최근 “전업주의 체계에서는 국내 금융회사의 대형화와 효율화가 어렵다”며 “금융산업 운영 방식의 큰 틀을 전업주의에서 겸업주의로 과감히 전환해야 한다”고 새 정부에 건의했다.

정부의 가격통제도 여전하다. 정부는 수시로 금융회사의 상품·수수료 산정에 개입해왔다. 새 정부도 신용카드 가맹점 수수료 인하, 법정 최고금리 인하 등 가격통제 정책을 예고했다.

이태명 기자 chihiro@hankyung.com

![뉴욕증시, 차익실현 후 일제 하락…영하의 출근길 [모닝브리핑]](https://img.hankyung.com/photo/202412/ZA.38928620.3.jpg)