KB증권은 19일 정보기술(IT) 업종에 대해 올해 대형사 실적이 우상향 추세를 이어갈 전망이고, 주가의 추가 상승 여력이 남아있다고 분석했다. 투자의견 '비중확대'를 유지했다.

김동원 KB증권 연구원은 "올해 삼성전자·LG전자·삼성전기·LG이노텍·LG디스플레이·SK하이닉스 등 대형 IT기업의 매출과 영업이익은 전년 대비 각각 16%, 93% 증가할 전망"이라며 "최근 주가 상승에도 불구하고 대형 IT기업 주가의 추가 상승 여력은 충분하다"고 밝혔다.

이 같은 전망의 근거로 올해 하반기 반도체, 디스플레이의 경우 공급 물량 증가가 제한적인 상태에서 양호한 가격 추세가 지속될 전망이란 점을 꼽았다.

대형 IT 업체의 2분기 매출과 영업이익은 전년 동기 대비 각각 15%, 86% 증가할 것으로 전망했다. 2분기 영업이익 증가율이 높은 업체는 삼성전기와 LG디스플레이를 제시했다.

올 하반기에는 대형 IT 업체의 매출과 영업이익이 각각 20%, 101% 개선될 것이란 관측이다.

아울러 올해 실적 전망치 기준 주가순자산비율(PBR)이 평균 1.3배로 해외 동종업체 대비 낮아 밸류에이션(실적 대비 주가 수준) 매력이 돋보인다는 평가다.

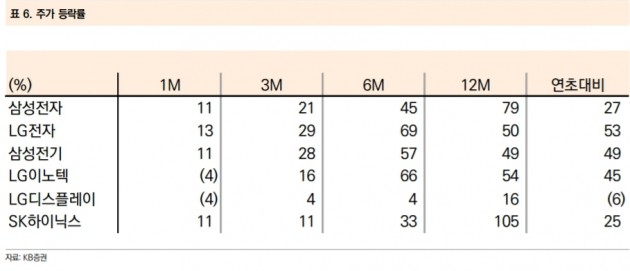

그는 "밸류에이션 매력은 PER 기준으로 LG디스플레이(PER 4.0배), SK하이닉스(PER 4.9배), LG전자(PER 5.5배) 순이고, PBR의 경우 LG디스플레이(PBR 0.7배), LG전자(PBR 1.1배), 삼성전기(PBR 1.2배) 순"이라며 "연초 이후 주가 등락률 관점에서는 LG디스플레이(-6%), SK하이닉스(25%), 삼성전자(27%) 순으로 판단된다"고 설명했다.