하이투자증권은 2일 오스템임플란트에 대해 올 1분기 실적이 기대치를 소폭 밑돌 것이라며 목표주가를 7만원으로 낮췄다. 연간 실적개선 전망을 감안해 투자의견은 '매수'를 유지했다.

이상헌 연구원은 "1분기 연결 매출은 전년동기 대비 15.4% 증가한 898억원, 영업이익은 5.5% 감소한 103억원을 기록할 것"이라며 "영업이익이 감소하는 이유는 인원 충원으로 인건비가 대폭 증가했기 때문"이라고 추정했다.

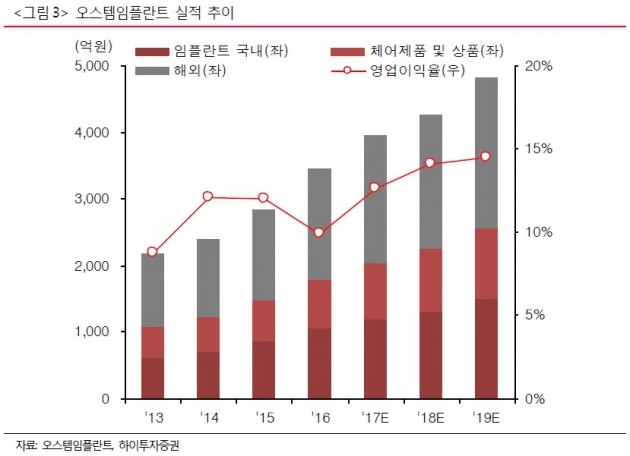

올해 실적은 내수 및 해외 매출 증가로 지난해의 부진에서 벗어날 것으로 봤다. 2017년 매출과 영업이익은 각각 전년 대비 14.9%와 45.6% 늘어난 3960억원과 498억원이 될 것으로 전망했다.

이 연구원은 "내수는 치과용 임플란트의 건강보험 적용 확대로 탄탄한 성장이 예상된다"며 "해외는 중국과 북미 법인이 매출 상승을 이끌 것"이라고 했다.

중국과 북미 법인은 올해 각각 600억원 이상의 매출로 해외 법인 수익성 개선에 큰 영향을 줄 것으로 예상했다.

한민수 한경닷컴 기자 hms@hankyung.com

이상헌 연구원은 "1분기 연결 매출은 전년동기 대비 15.4% 증가한 898억원, 영업이익은 5.5% 감소한 103억원을 기록할 것"이라며 "영업이익이 감소하는 이유는 인원 충원으로 인건비가 대폭 증가했기 때문"이라고 추정했다.

올해 실적은 내수 및 해외 매출 증가로 지난해의 부진에서 벗어날 것으로 봤다. 2017년 매출과 영업이익은 각각 전년 대비 14.9%와 45.6% 늘어난 3960억원과 498억원이 될 것으로 전망했다.

이 연구원은 "내수는 치과용 임플란트의 건강보험 적용 확대로 탄탄한 성장이 예상된다"며 "해외는 중국과 북미 법인이 매출 상승을 이끌 것"이라고 했다.

중국과 북미 법인은 올해 각각 600억원 이상의 매출로 해외 법인 수익성 개선에 큰 영향을 줄 것으로 예상했다.