시장 이기는 개미들 강점은

시장 요동칠 때 기회 잡고 미리 정한 공식 따라 매매

시장 요동칠 때 기회 잡고 미리 정한 공식 따라 매매

가치투자의 대가로 꼽히는 이채원 한국밸류자산운용 부사장은 개인투자자가 기관을 제압할 수 있는 첫 요소로 ‘시간’을 꼽았다. 펀드를 굴리는 매니저는 돈을 맡긴 고객의 환매 요청이 들어오면 팔기 싫어도 매도 주문을 내야 하지만 개인은 이런 제약이 없다는 설명이다. 이 부사장은 “우량주를 사서 길게 보유하는 전략을 제일 잘 쓸 수 있는 투자 주체가 개인”이라고 말했다.

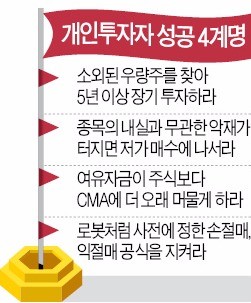

이상진 신영자산운용 사장은 ‘소외주 장기 투자’라는 좀 더 구체적인 투자법을 추천했다. 10년 넘게 꾸준히 이익을 내고 있지만 시장의 조명을 받지 못하는 종목을 사서 최소 5년을 버티라는 조언이다. 이 사장은 “6개월~1년 정도의 짧은 사이클에선 돈을 벌기 힘들지만 5년이 넘어가면 두 배 이상 원금을 불릴 기회가 한 번씩은 찾아온다”고 설명했다.

개인이 기관보다 우위에 있는 두 번째 요소는 ‘민첩성’이다. 적게는 수백억원에서 많게는 조 단위 자금을 굴리는 기관투자가는 원하는 가격에 매수·매도 주문을 내기 어렵다. 예를 들어 기관이 시가총액 1000억원인 종목의 지분 5%를 시장 가격을 흔들지 않고 확보하려면 한 달 이상의 시간이 필요하다. 기관이 급하게 매수 주문을 내 주가가 큰 폭으로 오르면 해당 종목을 사들이는 효과가 반감되기 때문이다.

민첩성이란 요소가 힘을 발휘하는 시기는 영국이 브렉시트(유럽연합 탈퇴)를 선언한 지난해 6월처럼 일시적으로 글로벌 금융시장이 요동칠 때다. 개별 종목의 펀더멘털과 무관한 악재가 생겼을 때 기민하게 움직이면 단기 차익을 노릴 기회가 온다는 논리다.

기다리는 것도 요령 중 하나다. 펀드매니저는 돈을 놀릴 수 없어 마땅한 종목이 보이지 않을 때도 차선의 대안을 찾아야 한다. 하지만 개인은 돈을 놀려도 나무라는 사람이 없다. 배재규 삼성자산운용 패시브담당 전무는 “유능한 개인투자자는 여유자금이 주식에 투자돼 있는 기간보다 종합자산관리계좌(CMA)에 머물러 있는 기간이 길다는 공통점이 있다”며 “기회를 엿보다가 누가 봐도 가격이 싸다고 판단되는 시점에 주식을 사들인다”고 귀띔했다.

익절매와 손절매 기준을 정하고 정해진 조건이 되면 기계적으로 움직이는 것도 개인 투자 고수들의 공통된 특징으로 꼽힌다. 목표 수익률이 10%인 종목이라면 주가가 두 배로 뛸 수 있는 호재가 터졌다고 해도 미리 정해 놓은 가격에 주식을 판다는 설명이다. 이경민 미래에셋대우 갤러리아PB클래스 상무는 “주식투자를 잘하는 고수들은 타이밍 싸움을 아예 하지 않는다”며 “기관이 잘하는 게임에 말려들 이유가 없다는 게 이들의 공통된 반응”이라고 설명했다.

송형석/안상미 기자 click@hankyung.com

![[마켓PRO] Today's Pick : "한국전력, 전기요금 인상없는 이익개선 가능"](https://img.hankyung.com/photo/202412/ZA.38084551.3.jpg)

![[르포] '윤석열' 지우는 대구 서문시장…"尹 욕하는게 싫어 사진 뗐다"](https://img.hankyung.com/photo/202412/ZK.38878876.3.jpg)