상장지수증권(ETN)의 지난달 거래대금이 1년 전보다 60% 이상 줄어들었다. 거래대금만 보면 시장 출범 초기 수준으로 돌아간 것이다. 비슷한 투자 상품인 상장지수펀드(ETF)와의 경쟁에서 밀린 데다 각종 규제로 뚜렷한 히트상품이 나오지 않으면서 성장에 어려움을 겪고 있다는 분석이다.

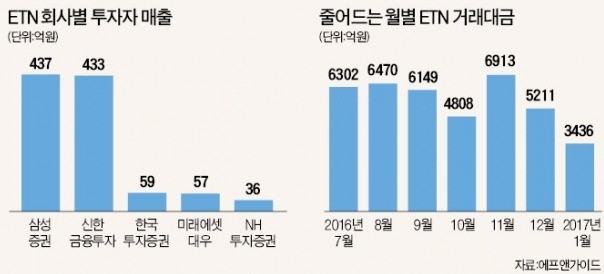

9일 한국거래소에 따르면 지난달 132개 ETN 상품의 거래대금은 3436억원으로 도입 초기인 2015년 8월(3043억원) 이후 가장 낮은 수준을 기록했다. 2015년 11월 1조1224억원으로 역대 최고치를 기록한 월별 거래대금은 지난해 10월 5000억원(4808억원) 선이 무너지는 등 하향세를 거듭하고 있다. 지난달 거래량도 182만주로 2015년 9월 이후 가장 적었다. 이달 들어 8일까지 거래량이 단 한 주도 없는 종목이 ‘KB 코스피200선물플러스’ ‘미래에셋 레버리지 S&P500’ 등 6개에 달했다.

ETN은 주식과 펀드의 장점을 합친 상품이다. 주식이나 원자재 가격을 펀드처럼 묶어 판매한다. 그러면서 주식처럼 거래소에 상장돼 자유롭게 사고팔 수 있다. ETF와 비슷하지만 자산운용사가 만드는 ETF와 달리 ETN은 증권사가 자사 신용으로 발행한다. 상장한 주식을 증권사가 보유(발행)하다가 원하는 투자자에게 넘겨주는 개념이다. 전체 발행 총액(시가총액)은 작년 말 기준 3조4000억원대 수준이다. ETF는 운용사 능력에 따라 기초자산 가격과 실제 수익률 간 1~2% 정도 오차가 있지만 ETN은 기초자산 가격과 수익률이 거의 같다.

ETN 투자금액은 계속 줄고 있다. 지난 8일 기준 투자자 매출은 1030억원으로 지난해 11월30일(1176억원)보다 146억원 줄었다. 투자자 매출은 증권사 발행 물량을 매수해 투자자가 보유 중인 금액이다. 상품 수 증가로 ETN 발행총액이 늘었지만 실제 투자가 된 금액은 발행액의 3.1% 수준에 불과하다는 의미다.

투자자 매출로 돈을 버는 증권사 수익성에도 비상이 걸렸다. 대략 증권사는 투자자에게 연평균 0.7% 안팎의 수수료를 받는다. 투자자 매출 1위인 삼성증권의 투자자 매출은 437억원 수준이다. 상장 비용과 지수 사용료, 인건비 등을 감안하면 대부분의 증권사가 적자를 보고 있는 것으로 알려졌다.

ETN 성장이 지지부진한 이유는 우선 유사 상품인 ETF와의 경쟁에서 밀렸기 때문이다. 이중호 유안타증권 연구원은 “첫선을 보인 지 2년이 지났지만 여전히 ETN이란 상품에 생소함을 느끼는 투자자가 많다”며 “ETF에 ‘선점’당한 고객을 끌어오지 못한다면 성장이 쉽지 않을 것”이라고 분석했다.

이와 함께 각종 규제로 다양한 상품을 내놓지 못하는 점도 문제다. ETN은 기초자산 가격의 두 배를 추종하는 레버리지나 대표 지수를 활용한 ETN 등의 출시 요건을 제한하고 있다. 고영진 한국거래소 ETN 시장 팀장은 “최대 손실과 이익을 일정 수준으로 제한하는 ‘손익제한형 ETN’을 도입할 계획”이라며 “규제를 풀고 상품 다양성을 늘리는 방안을 다각도로 검토 중”이라고 말했다.

![탄핵 정국 속 몸살 앓는 증시…"○○○ 사라" 고수의 조언 [주간전망]](https://img.hankyung.com/photo/202412/ZA.38934760.3.jpg)

!['퇴직금 1.5억' 올인한 회사…"예금 2배 드려요" 깜짝 배당 [윤현주의 主食이 주식]](https://img.hankyung.com/photo/202403/01.38889588.3.jpg)