'무한경쟁' 보험사, 새해부터 신상품 쏟아낸다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

가입기간 보험료 변동없거나 생활비 지급하는 보험 선보여

보험사 관계자는 “신상품을 앞서 내놓으면 연말에 다소 느슨해진 설계사 조직의 긴장도를 높이는 장점이 있다”며 “가구별로 보험료 부담 한도가 사실상 정해져 있는 만큼 누가 먼저 이를 선점하느냐가 한 해 영업의 관건이 되기도 한다”고 말했다.

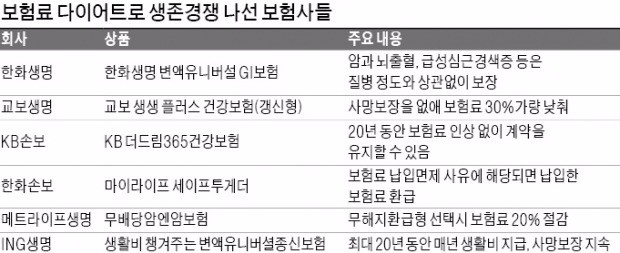

올해 보험 신상품의 키워드는 새 국제회계기준(IFRS17) 대비와 보험료 절감이다. 회계기준이 바뀌어도 보험사 부담이 적은 변액보험 가입자를 보다 적극적으로 확보해 IFRS17을 준비하고, 보험료를 낮춘 상품을 통해 실속 고객을 끌어들인다는 전략이다.

한화생명은 변액유니버설 GI보험을 내놨다. GI(general illness) 보험은 같은 암이라도 위중해야만 보장받는 CI(critical illness) 보험에서 ‘중대한’이라는 조건을 뺀 상품이다. 암과 뇌출혈, 급성심근경색증 등은 질병 정도와 상관없이 보장한다. 암, 뇌출혈, 급성심근경색 등 7대 질병에 대해선 가입 기간 보험료 변동도 없다.

ING생명은 종신보험의 사망 보장에 은퇴 후 생활비 보장까지 더한 ‘무배당 생활비 챙겨주는 변액유니버셜종신보험’을 출시했다. 이 상품은 고객이 설정한 생활자금 개시 시점 이후 최대 20년 동안 매년 생활비를 받는 기능을 갖추고 있다. 생활비를 모두 수령해도 주보험 가입금액의 10%에 해당하는 사망 보장은 지속된다.

메트라이프생명의 무배당암엔암보험은 무해지환급형을 선택하면 보험료를 20% 깎아준다. 암 진단 시 최대 6000만원을 보장해 준다. KB손해보험의 ‘KB 더드림365건강보험’은 20년 동안 보험료 인상 없이 계약을 유지할 수 있도록 했다.

박신영 기자 nyusos@hankyung.com

-

1

'신용카드 할부' 딱 한 달 늘렸을 뿐인데…명세서 보고 '깜짝'

카드사들이 한동안 중단했던 5~6개월 무이자 할부 혜택을 부활했다. 연말을 맞아 소비 심리를 되살리기&nbs...

-

2

"정치적 분열"…프랑스 신용등급 전망 Aa2→Aa3 강등

프랑스 정국이 혼란에 빠진 가운데 국제신용평가사 무디스가 14일(현지시간) 프랑스의 국가 신용등급을 Aa2에서 Aa3으로 한단계 낮췄다. 프랑스의 '정치적 위기'를 반영한 결정이다.A...

-

3

"中 흑자 파티, 한국은 사업 접을 판"…생각보다 심각한 상황 [성상훈의 배터리스토리]

“이대로면 사업을 접어야 하는게 아니냐는 내부목소리가 나오고 있습니다.” 국내 유일 음극재 업체인&nbs...

!["中 흑자 파티, 한국은 사업 접을 판"…생각보다 심각한 상황 [성상훈의 배터리스토리]](https://img.hankyung.com/photo/202412/01.38934975.3.jpg)