못 믿을 주식형 펀드, 올해 수익률 -2.45%

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

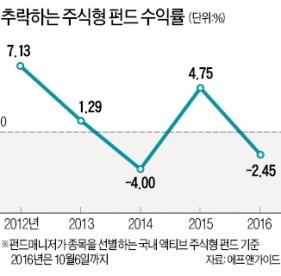

9일 에프앤가이드에 따르면 펀드매니저가 직접 종목을 선별하는 국내 527개 주식형(액티브) 공모펀드는 올해(10월6일 기준) 평균 2.45%의 손실을 낸 것으로 나타났다. 코스피지수 상승률은 물론 은행 정기예금 이자(연평균 1.21%)에도 미치지 못한다. 주식 연계 금융상품의 수익률 추락은 어제오늘 일이 아니다. 주식형 펀드의 최근 2년 기준 수익률은 -2.37%다. 3년으로 기간을 늘려도 마이너스다.

전문가들은 주식형 펀드가 구조적인 한계에 맞닥뜨렸다고 지적한다. 저성장 고착화로 대세 상승에 대한 믿음이 사라지고 국내외에서 대체투자가 주목받으면서 예전처럼 플러스 수익을 내기가 어려워졌다. 인내심을 갖고 오랜 기간 묻어두면 은행 금리 이상을 벌 수 있다는 주식시장의 ‘장기투자 불패신화’가 무너졌다는 목소리도 나온다.

송형석 기자 click@hankyung.com

ADVERTISEMENT

-

1

교보증권이 올해 코스피지수 연간 전망치 상단을 기존 5700에서 7000으로 상향 조정했다.23일 김준우 교보증권 리서치센터 책임연구원은 "지난달 말 기준 코스피 영업이익 컨센서스(증권가 추정치 평균)는 재차 큰 폭으로 상향됐다. 코스피는 지난해 12월 말까지 '상고하저' 흐름으로 예상됐지만 현재는 '상저하고' 흐름으로 전환된 모습"이라며 "최근 실적 상향 폭이 둔화하고 있지만, 반도체로 인한 코스피 실적 추가 상향은 여전히 유효하다"고 말했다.국내 증시에서 반도체 업종이 차지하는 비중, 코스피에서 삼성전자와 SK하이닉스가 차지하는 비중은 40% 수준이다. 이를 감안하면 코스피 향배는 반도체 실적 개선 지속성에 달렸다.김 연구원은 "국내 반도체는 미국 경제 회복세와 반도체 투자 사이클 확장 국면, 풍부한 유동성 등에 의한 실적 컨센서스 추가 상향 등이 맞물려 시너지(동반상승 효과)를 볼 전망"이라고 설명했다.지수 전망치 상단을 7000으로 설정한 데는 미 연방대법원의 트럼프 관세 위헌 판결로 단기 위험(리스크)이 축소된 영향도 있다. 다만 트럼프 대통령이 무역법 122조에 근거해 오는 24일부터 모든 글로벌 교역국에 10% 관세를 일률적으로 부과하고, 우회적인 방법을 통해 추가 관세를 부과할 수 있다고 경고하는 등 정책 불확실성은 여전히 부담이다. 이에 김 연구원은 "2020년과 같은 동시다발적 '밸류에이션 재평가+실적 상향' 장세가 재현될 가능성은 낮다"고 평가했다. 대외 변수로 과거 사이클 고점 수준까지 구조적 재평가되기는 어렵단 분석이다.당장 다음 달 코스피지수에 대해선 5700~6500선으로 전망했다. 미국 금리 동결, 미 경제정

-

2

[속보] 코스피, 사상 첫 5900선 돌파 노정동 한경닷컴 기자 dong2@hankyung.com

![[속보] 코스피, 사상 첫 5900선 돌파](https://img.hankyung.com/photo/202602/99.43046314.3.jpg)

-

3

[마켓PRO] Today's Pick : "2027년에 '큰 거' 온다…삼성생명 주목"

※Today's Pick은 매일 아침 여의도 애널리스트들이 발간한 종목분석 보고서 중 투자의견 및 목표주가가 변경된 종목을 위주로 한국경제 기자들이 핵심 내용을 간추려 전달합니다.👀주목할 만한 보고서📋📈📉삼성생명 - "꽉 잡아, 2027년에 진짜 큰 거 온다"📈 목표주가: 18만7000원→33만원(상향) / 현재주가 : 21만9000원 투자의견 : 매수(유지) / 신한[체크 포인트]= 4분기 지배주주순이익 1857억원으로 전년동기 대비 187% 증가. 보험손익 -1182억원, 투자손익 2135억원 기록하며 분기 변동성 확대.= 2025년 연간 지배주주순이익 2조3028억원으로 전년 대비 9.3% 증가. 보험손익 9747억원, 투자손익 1조6057억원 기록.= 2025년 신계약 계약서비스마진(CSM) 3조595억원 달성, 신계약 CSM 배수 11.3배로 전년 대비 0.8배 상승. 건강보험 비중 75%까지 확대.= 2025년 말 CSM 13조2000억원. 신계약 CSM 반영에도 교육세·계리가정 변경 등으로 CSM 조정 1조8000억원 발생. = 2025년 말 자기자본 64조8000억원으로 전년 대비 26조7000억원 증가. 금융자산 평가이익 확대 영향.= 2025년 말 K-ICS 비율 198%, 기본자본비율 157%로 감독 기준 상회. 중기 주주환원율 50% 목표 유지. = 목표주가 33만원으로 상향, 매수 의견 유지. 2027년 삼성전자 특별배당 반영해 밸류에이션 기준연도 2027년으로 변경.삼성화재 - "수익성 관리기조 강화"📈 목표주가: 49만원→71만원(상향) / 현재주가 : 61만8000원 투자의견 : 매수(유지) / LS[체크 포인트]= 4분기 순이익 2347억원으로 전년동기 대비 13% 증가했으나 시장예상 소폭 하회. 자동차손익 -1249억원으로 적자 확대되며 전체 보험손익은 전년동기 대비 14% 감소.= 장기보험손익 2905억원으

![[마켓PRO] Today's Pick : "2027년에 '큰 거' 온다…삼성생명 주목"](https://img.hankyung.com/photo/202602/99.43046317.3.jpg)

ADVERTISEMENT