병원 덜 가면 실손보험료 깎아준다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

가입자가 과잉청구 안 하면 갱신 때 할인해주기로

할증제는 당분간 도입 안해

관계자는 “차량 사고를 안 내면 보험료가 내려가는 자동차보험처럼 실손의료보험도 보험금을 청구하지 않는 가입자에게는 가격 혜택을 주자는 취지”라고 말했다.

TF는 다만 저금리 기조로 인해 매년 보험료가 조금씩 오르고 있는 데다 소비자 불만 등을 감안해 보험금 청구가 많은 가입자에 대한 보험료 할증은 이번에 도입하지 않을 방침이다.

병원에 덜 가는 소비자에 대한 보험료 할인 제도가 도입되면 기존 실손보험 가입자는 보험을 갱신할 때 혜택을 볼 수 있다. 실손보험은 대부분 1년 단위로 갱신하도록 돼 있어서다.

금융당국과 보험업계는 과잉진료에 따른 보험금 지급 증가로 실손보험료가 계속 상승해 선량한 가입자들이 피해를 본다는 소비자 불만이 커지자 지난 5월부터 TF를 구성해 대책을 마련 중이다. 병원을 덜 가는 가입자에게 가격 할인 혜택을 주겠다는 것도 이 같은 대책의 하나다.

임종룡 금융위원장은 실손보험을 기본형과 특약형으로 구분해 보험료를 40% 낮춘 기본형 실손보험을 내년에 선보일 계획이라고 밝혔다. 필수적으로 가입하는 기본형 상품과 소비자가 별도로 보장 범위를 선택하는 특약형으로 구분하는 게 핵심이다. 이렇게 되면 과잉진료가 자주 발생하지만 건강보험 적용을 받지 못하는 비급여 치료인 도수 치료, 고주파 열 치료, 자세 교정, 레이저 교정 등은 추가 보험료를 내고 특약으로 가입해야 한다.

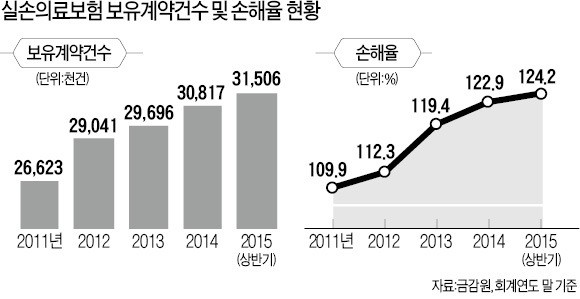

실손보험은 일부 보험가입자의 병원 쇼핑과 병원들의 과잉진료가 맞물리면서 보험사 손실이 커졌고, 이는 보험료 인상을 부르는 악순환이 이어지고 있다. 보험사들의 실손보험 손해율은 2011년 109.9%에서 2015년 상반기 124.2%로 올라갔다.

한 예로 대다수 실손보험은 자기공명영상(MRI) 촬영 때 가입자가 입원하면 전체 치료비의 90%를 지급하지만 통원 치료하면 최대 30만원 안팎만 지급한다. 이를 이용해 일부 병원에선 과잉진료를 한 뒤 보험금을 타내고 있다. 금감원은 지난 1월 실손보험에서 보장하지 않는 미용·성형수술 등을 하고도 실손보험으로 처리할 수 있다고 환자를 유치한 병원 36곳을 적발하기도 했다.

보험사 관계자는 “실손보험은 지난해 말 기준 3200여만명이 가입해 ‘제2의 건강보험’으로 불린다”며 “선의의 소비자가 피해를 보지 않도록 보험료와 손해율 모두 낮출 수 있는 제도 개선이 시급하다”고 말했다.

■ 실손의료보험

보험 가입자가 질병이나 상해로 병원 치료를 받을 때 부담한 의료비를 지급하는 상품. 입원비 등 지출 의료비의 최대 90%까지 보장한다.

■ 손해율

loss ratio. 보험료 수입 대비 지급 보험금 비율. 건강보험이 적용되지 않는 비급여 진료 증가로 실손보험 손해율이 계속 높아지고 있다.

박신영 기자 nyusos@hankyung.com

-

1

韓 권한대행 긴급지시 "전군 경계태세 강화…치안질서 확립"

한덕수 국무총리는 윤석열 대통령 탄핵소추의결서가 대통령실에 전달된 14일 저녁부터 ‘대통령 권한대행 국무총리’로 지위가 바뀌었다. 1948년 정부 수립 이후 대통령 하야와 암살, 탄핵소추안 의결...

-

2

경총, 탄핵 가결에 "기업, 경제 안정 위해 최선…노동계 힘 모아달라"

한국경영자총협회(경총)는 14일 윤석열 대통령 탄핵소추안 가결에 대해 “경영계는 혼란스러운 정국이 조속히 안정화되길 바란다”며 “기업들도 경제 안정을 위해 본연의 역할에 충실할 수 있...

-

3

경제팀, 전면 비상체제 가동…긴급경제장관회의·F4 연다

최상목 부총리 겸 기획재정부 장관을 비롯한 경제팀은 윤석열 대통령의 탄핵 소추안이 14일 국회를 통과한 직후 긴급 대책회의를 소집하는 등 전면 비상 체제에 들어갔다.기재부를 비롯한 주요 경제 부처는 이날 탄핵소추안이...