은행 ISA로 ELS 투자하는 고객은 봉?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

절세 혜택보다 보수 더 많아

국민·KEB하나·SC제일은행

신탁보수 연 0.7%씩 받아

현대증권·신한금투 등은 '제로'

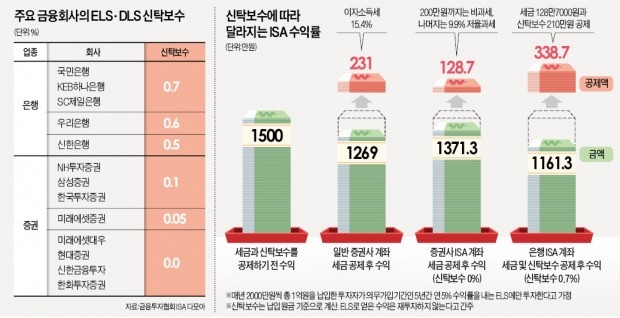

금융투자협회가 지난달 31일 개설한 금융정보 공시 사이트 ‘ISA 다모아’에 따르면 주요 은행은 ELS와 같은 파생결합증권 투자자에게 매년 0.5~0.7%의 신탁보수를 받고 있다. 국민은행과 KEB하나은행, SC제일은행 등이 정한 신탁보수가 연 0.7%로 가장 비쌌다.

반면 증권사의 신탁보수는 연평균 0.1% 안팎에 그쳤다. 미래에셋대우, 현대증권, 신한금융투자, 한화투자증권 등은 신탁보수를 아예 받지 않고 있다. 주력상품인 ELS의 판촉을 위해 보수를 낮게 책정했다는 설명이다. 증권사 중 신탁보수가 0.5% 이상인 곳은 SK증권(연 0.5~0.6%), 하나금융투자(연 0.1~0.7%)뿐이다. 같은 그룹 계열이라도 업권에 따라 보수가 달랐다. 미래에셋증권의 신탁보수는 연 0.05%에 불과한 반면 미래에셋생명의 보수율은 증권사의 열 배인 연 0.5%에 달했다.

신탁보수는 이익이 아닌 원금에서 매년 정률로 공제하는 비용이다. 재테크 성과에 상당한 영향을 줄 수 있다. 투자 첫 해 ISA의 납입한도인 2000만원을 채웠다면 원금이 하나도 불어나지 않았더라도 14만원(신탁보수 연 0.7%인 금융회사 기준)의 신탁보수를 물어야 한다. 이듬해 2000만원을 추가로 납입해 투자원금이 4000만원이 되면 신탁보수도 28만원으로 늘어난다. 정부가 정한 납입 한도인 1억원을 다 붓고, 의무가입 기간인 5년간 계좌를 유지하면 신탁보수 총액은 210만원으로 불어난다. 투자 활동으로 수익을 냈다면 물어야 할 보수가 더 커질 수 있다.

◆금융회사만 유리

매년 2000만원씩 총 1억원을 5년간 꾸준히 연 5%짜리 ELS에 투자한다고 가정하면 세금과 신탁보수를 공제하기 전 수익은 금융회사와 관계없이 1500만원으로 똑같다. 일반 증권사 계좌에서 ELS에 투자할 경우 1269만원을 손에 쥐게 된다. 수익의 15.4%를 이자소득세로 내고 남은 금액이다. 신탁보수를 받지 않는 증권사 ISA를 활용하면 내야 하는 세금이 좀 더 줄어든다. ISA를 통해 얻은 수익 중 200만원(연소득 5000만원 이상 기준)까지는 세금이 없으며 나머지 수익엔 9.9%만 저율과세하기 때문이다. 이렇게 얻은 수익은 1371만3000원이다. ISA 제도를 활용해 세금 102만3000원을 수익으로 바꾼 셈이다.

신탁보수가 연 0.7%인 은행 ISA 투자자의 수익은 일반 증권계좌 투자자보다 적은 1161만3000원에 불과하다. ISA에 가입해 아낀 금액(102만3000원)보다 신탁보수 지출(210만원)이 더 많았기 때문이다. 금융업계 관계자는 “ELS로 연평균 9% 이상씩 꾸준히 벌어야 은행 ISA와 일반 증권 계좌의 수익이 같아진다”며 “ELS 비중이 높은 투자자라면 수수료가 싼 증권사와 거래하는 게 좋다”고 말했다.

■ 신탁보수

신탁형 상품에 투자할 때 금융회사에 매년 지급해야 하는 상품관리 수수료. 계좌 평균 잔액에 사전에 정한 보수율을 곱한 금액을 매년 공제한다. ISA 관련 법령에 따르면 투자자가 상품을 직접 지정하는 경우 예외없이 ‘신탁’으로 분류돼 금융회사가 정한 보수를 물어야 한다.

송형석 기자 click@hankyung.com

ADVERTISEMENT

-

1

이 타이밍에 오픈AI '올인'한 손정의…소프트뱅크 시총은 '반토막'

일본 소프트뱅크가 오픈AI를 비롯한 기술기업에 대한 공격적인 투자 계획을 발표한 뒤 급락하고 있다. 이번달 들어서만 시가총액이 절반 가까이 빠졌다. 시장은 손정의...

-

2

"구글 축하해" 머스크 호평 쏟아지자…불똥 튄 'SK하이닉스'

엔비디아의 인공지능(AI) 산업 독주 체제가 흔들리고 있다. 구글의 '제미나이 3.0'이 큰 호평을 받으면서다. 엔비디아 주가는 시간외 거래에서 2% 넘게 빠졌다. 엔비디아 밸류체인(가치사슬)으로 분류...

-

3

코스피지수가 개장 직후 한때 3940선을 회복했지만 이내 상승폭을 대부분 반납, 3850선에서 강보합 마감했다.한국거래소에 따르면 25일 코스피지수는 전날 대비 11.72포인트(0.3%) 상승한 3857.78에 장 ...

ADVERTISEMENT