펀드·주식·주거래은행·보험·부채까지 '군살' 쏙~자산관리도 다이어트가 필요해 !

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

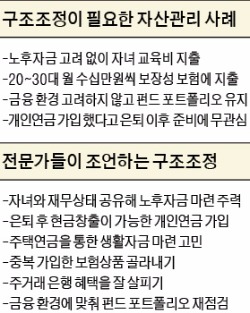

전문가들은 글로벌 경제 상황에 가장 예민하게 반응하는 펀드 포트폴리오부터 재점검해야 한다고 조언한다. 중국의 올 3분기 경제성장률(6.9%)이 6년 반 만에 처음으로 7% 아래로 떨어지는 등 글로벌 경제가 위태한 모습을 보이면서 개인 투자자의 펀드 수익률에도 적신호가 켜진 탓이다. 일단 해외보다 국내 펀드 비중을 늘리고 수익률이 낮더라도 안정적으로 운용되는 채권형 펀드 투자에 관심을 가져볼 만한 시기라고 전문가들은 조언한다.

재무설계에서 한동안 관심을 받지 못했던 주거래 은행도 다시 살펴볼 때다. 지난달 30일부터 주거래 은행 계좌를 손쉽게 옮길 수 있게 도와주는 계좌이동제가 시행됐기 때문이다. 각 은행들은 기존 소비자를 지키고, 새로운 소비자를 유치하기 위해 앞다퉈 다양한 혜택을 내놓고 있다. 잘 따져보고 자동이체 항목을 다른 은행 계좌로 옮기면 예전에 받았던 대출이자를 낮출 수도 있다.

보험상품도 마찬가지다. 적절한 보험 가입은 필수지만 과도한 보험 가입은 재무설계에 부담 요인이 될 수 있다. 보험은 발생할 수 있는 위험에 대비하는 것이지만 보험료 역시 일종의 비용이기 때문이다. 전문가들은 보험에도 우선순위를 정해 미리 책정한 예산 안에서 활용해야 한다고 말한다.

설계사의 설명에만 의지하지 말고 발품을 팔아 꼭 필요한 보장만 선택하면 보험료를 줄일 수 있다. 재무상태에 따라 보험료 납입을 일시 정지할 수 있는 기능을 활용해도 좋다.

무엇보다 중요한 건 부채 관리다. 과도한 부채는 은퇴 후 안정적인 삶을 갉아먹는 최대 적이다. 부동산을 줄여서라도 부채 구조조정에 나서야 하는 이유다. 저금리가 고착화되면서 자산관리도 저축에서 투자 시대로 바뀌고 있다. 투자 시대에서는 과거에 비해 더욱 적극적이고 능동적인 체질 개선이 필요하다. 적절한 재무설계 구조조정으로 개인의 경제 체질을 강화해야 할 시기다.

김은정 기자 kej@hankyung.com

-

1

"오픈AI 영리법인 전환 막아달라"…저커버그, 서한 보냈다

메타가 오픈AI의 영리 법인 전환을 막아달라고 캘리포니아주 정부에 요청했다. 14일 월스트리트저널(WSJ)에 따르면 메타 창업자인 마크 저커버그 CEO는 롭 보타 캘리포니아 법무장관에 오픈AI 영리법인 전환...

-

2

LG전자가 '집'도 만든다고? 누가 사나 했더니…SM엔터가 첫 고객

LG전자가 가전을 넘어 ‘집’까지 만들어 관심을 받은 소형 모듈러 주택 ‘LG 스마트코티지’의 첫 고객은 SM엔터테인먼트가 됐다.15일 LG전자에 따르면 회사 측은 지난 1...

-

3

윤석열 대통령에 대한 탄핵소추안 가결 이후 원·달러 환율 급등 등 외환시장 변동성 우려가 커진 가운데 주요 금융지주들이 긴급 회의를 열고 대응방안을 논의했다.15일 금융권에 따르면 신한금융지주는 지난 1...