'캐시카우' 수액 분야 독보적 경쟁력…표적항암제 시장 진출 기대

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

JW중외제약 심층 분석

JW중외제약은 국내에 몇 안 되는 표적항암제 ‘파이프라인(상품화 이전단계 개발 프로젝트)’을 보유하고 있는 제약회사이다. JW중외제약이 추진 중인 ‘CWP291’이란 약은 암의 전이 등을 막는 ‘Wnt(윈트)저해제’로 만약 개발에 성공한다면 계열 최초의 약물(first-in-class)이 될 가능성이 있다.

급성골수성백혈병(AML·acute myeloid leukemia) 환자는 전체 백혈병 환자 중 32%를 차지한다. 혈액암 중 두 번째로 높은 발생률을 보이고 있다. 하지만 5년 생존율은 20% 미만으로 매우 낮은 편이다. 워낙 질환이 악성인 데다 마땅한 치료제가 없고 재발 확률이 높기 때문이다. 글리백(노바티스)과 임브루비카(얀센, BTK저해제) 등 각종 표적항암제가 개발된 만성골수성백혈병(CML·chronic myeloid leukemia)과 달리 AML은 현재 Ara-C(Cytarabine) 등과 같은 전통적인 항암요법이 사용되고 있다. 시장 규모도 세계적으로 1조원 미만으로 작은 편이다. 여기에 AML 치료에 사용되는 기존 세포독성항암제는 백혈구 수치만 낮춰주는 역할을 한 탓에 재발할 확률이 높은 단점이 있다. 이에 따라 혈구세포로 분화하기 전 단계의 줄기세포인 ‘조혈모세포’를 조절하는 ‘Wnt 신호전달 체계’와 관련된 표적항암제가 필요하다는 지적이다.

‘CWP291’이 AML 치료제로 개발될 경우 전 세계적인 수요가 있을 것으로 기대되는 이유다. 표적항암제 신규시장을 새로 만들고 확대할 가능성이 적지 않다는 것이다. 이와 함께 JW중외제약은 AML뿐 아니라 ‘다발성골수종’에 대한 추가 임상 1상도 계획하고 있는 등 다양한 암 치료제 시장창출이 기대된다.

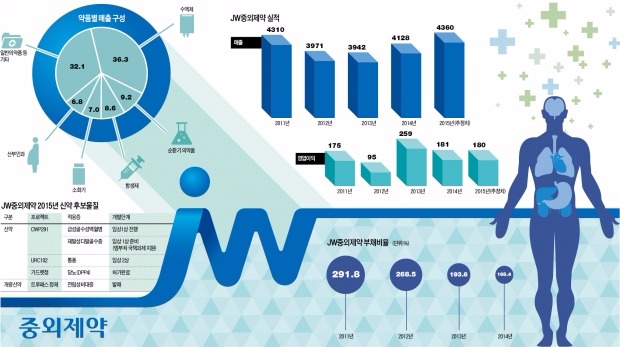

JW중외제약의 주요 약효군별 매출 구성을 보면 전체 매출액 중 36.3%를 수액이 차지하고 있다. 이는 국내 제약사 중에서 JW중외제약만의 두드러진 특징이다. 수액분야에서의 독보적인 역량과 경쟁력을 보유하고 있기 때문으로 판단된다. 3대 영양소와 미네랄, 비타민 등을 복합적으로 제공하는 TPN(total parental nutrition)제제와 앉아서 간편하게 사용할 수 있는 소용량 아미노산 수액 등 다양한 영양수액 제품 라인업을 갖추고 있다.

그룹사인 JW생명과학은 3챔버 영양수액을 생산한다. 3챔버 수액은 까다로운 생산공정이 필요하기 때문에 세계적으로도 소수의 회사만 생산할 수 있다.

2013년 12월 출시된 3챔버 영양수액 ‘위너프’가 최근 매출성장을 견인하면서 영양수액 부문의 2015년 상반기 매출이 전년 동기 대비 93.6% 늘어난 264억원을 기록했다. 현재 JW생명과학이 수액에 대한 연구개발 및 제조를 담당하고 수출은 JW홀딩스, 국내 판매는 JW중외제약이 담당하고 있다.

JW홀딩스는 2013년 7월 미국 박스터와 7개국 영양수액 독점 수출계약을 체결했다. 해외 허가등록이 완료되는 2017년부터 10년간 총 1조원 규모의 매출이 발생할 것으로 기대된다.

JW중외제약은 올해 다양한 신제품 발매를 통해 제품 포트폴리오를 구축하고 외형성장을 지속할 것으로 기대된다. 특히 성형필러인 ‘엘란쎄’는 올 상반기 매출이 전년 동기 대비 24.6% 늘어난 57억원에 달했다.

JW중외제약은 2011년 1000억원을 투자해 당진에 신공장을 완공했다. 당초 계획은 기존 공장을 매각해 자금을 마련하려는 것이었지만 금융위기 여파로 부동산 매각에 실패하면서 재무구조가 다소 악화됐다. 2014년 말 현재 순차입금 2720억원에 부채비율은 165.4%이다. 만약 650억~700억원 규모의 화성공장 1단지의 매각이 이뤄진다면 추가적인 재무 개선도 기대해 볼만하다.

올해 추정 매출은 4373억원, 영업이익은 225억원으로 전년 대비 큰 폭의 성장이 전망된다. 매출액 대비 4%대의 지속적인 연구개발 투자를 하는 만큼 미래 성장성 기대도 높다.

구완성 < 하이투자증권 선임연구원 wsku@hi-ib.com >

ADVERTISEMENT

-

1

COP30 ‘탈화석연료 로드맵’ 공방… EU vs 산유국 정면 충돌

[한경ESG] 글로벌브라질 벨렝에서 열린 제30차 유엔기후변화협약 당사국총회(COP30)는 회의 막판까지 ‘탈화석연료 전환 로드맵’ 이행 방식과 관련해 치열한 줄다리기 끝에 회의가 마무리됐다.2년 전 COP28에서 사실상 합의된 화석연료 감축 약속을 어떻게 구체적 이행 계획으로 옮길지, 이를 공식 문서에 담을지 여부가 이번 회의의 최대 쟁점으로 떠올랐고 유럽연합(EU)과 아랍 산유국·러시아가 정면으로 맞서면서 이견 대립이 격화됐다. 여기에 산림보전 로드맵과 기후 재원 확대 방식에 대해 부분적 합의는 있었지만 포괄적이고 구속력 있는 합의는 이루어지지 않았다.벨렝 COP30, 실행 로드맵 두고 의견 대립 '팽팽'국제기후협상 대표단이 2년 전 합의한 ‘탈화석연료 전환’ 약속 이행을 두고 갑론을박을 벌인 가운데 COP30에서는 화석연료에서 벗어나기 위한 공식 로드맵 작업을 시작할지 여부가 처음부터 핵심 쟁점이었다. 특히 이번 COP30에서는 화석연료에서 벗어나기 위한 공정하고 질서 있는 전환에 대한 공식 로드맵 착수 여부가 핵심 갈등 지점으로 떠올랐다. ‘하이 앰비션 연합(High Ambition Coalition)’이 적극 추진한 이 제안은 온실가스배출이나 지구기온 상승을 더욱 적극적으로 억제하기를 원하는 많은 국가의 지지를 얻었다. 약 80개국은 COP28의 합의를 토대로 이행 절차를 명문화할 것을 요구했다.그러나 초반 공개된 브라질 의장국 초안에서는 화석연료 전환 로드맵에 관한 구체적 계획을 포함하지 않아 상당수 국가의 반발을 샀다. 약 80개국은 브라질이 2023년 COP28에서 채택되어 사실상 합의된 탈화석연료 전환 약속을 토대로, 이를 이행하기 위한 공식 절차를 문안에

-

2

韓 유니콘 기업 13개 '세계 11위'…코로나 이후 단 2개 늘어

기업가치가 1조원 이상인 '유니콘' 기업 보유국 순위에서 한국은 세계 11위를 기록했다. 압도적인 1위에 오른 미국은 코로나19 이후 200여개 기업을 추가 배출했지만, 한국은 단 2개 기업만 추가돼 저조한 성과를 보였다는 지적이 나온다.3일 대한상공회의소가 글로벌 스타트업·벤처투자 시장조사 전문기관 CB 인사이트의 글로벌 유니콘 기업 명단을 분석한 결과, 올해 10월 기준 전 세계 유니콘 기업은 총 1276개로 집계됐다. 이 가운데 717개(56.2%)는 미국 기업이다.2위는 151개(11.8%)를 보유한 중국이다. 이어 인도(64개), 영국(56개), 독일(32개), 프랑스(29개), 이스라엘(23개), 캐나다(20개), 브라질(18개), 싱가포르(16개)가 10위권에 들었다. 한국은 13개 기업을 보유해 11위를 기록했다.코로나19 팬데믹 때인 2021년과 비교해 미국 유니콘 기업은 229개 증가해 전체 증가분의 72.2%를 차지했으나, 한국은 2개 증가에 그쳤다.대한상의 관계자는 유니콘 기업 배출이 더딘 배경에 대해 "신산업 진입을 가로막는 포지티브 규제(허용된 것만 가능하고 나머지는 금지하는 규제)와 기업이 성장할수록 규제가 늘어나는 '성장 페널티'가 스타트업 성장의 발목을 잡고 있다"며 "제한된 내수 시장 속에서 해외 진출 및 글로벌 자본 유치가 부족한 점도 유니콘 배출을 저해하는 요인"이라고 지적했다.기업 설립부터 유니콘 기업으로 성장하는 속도도 한국이 더딘 것으로 나타났다. 유니콘 보유 상위 10개국 전체의 평균 소요 기간은 6.97년인데 반해 한국 유니콘 기업들은 평균 8.99년이 소요됐다.중국이 6.27년으로 가장 빨랐고, 독일(6.48년), 미국(6.70년), 이스라엘(6.89년)은 평균 6년대의 시간

-

3

LNG 가격 쇼크…중국, 3년 만에 최대 수입국 자리 내놓나[원자재 포커스]

중국이 글로벌 액화천연가스(LNG) 최대 수입국에서 내려올 전망이다. 높은 가격에 수요 감소한 영향이다.3일 로이터통신에 따르면 아시아 지역의 액화천연가스(LNG) 수입량이 11월 들어 정체를 보이면서 세계 최대 LNG 수입 지역인 아시아가 3년 만에 처음으로 연간 수입량 감소를 기록할 전망이다.이런 부진한 흐름은 대부분 중국의 영향이다. 중국은 세계 최대 LNG 수입국 지위를 이전 1위인 일본에 다시 빼앗길 가능성이 커졌다.중국은 자국 내 천연가스 생산량과 중앙아시아 및 러시아로부터의 파이프라인 천연가스 수입량을 확대해 왔다. 하지만 올해 상당 기간 높은 수준으로 유지된 LNG 현물 가격이 수입량 감소의 가장 큰 요인으로 분석된다.원자재 전문 분석업체 Kpler가 집계한 데이터에 따르면, 아시아 지역의 11월 LNG 수입량은 2,299만 톤으로 전월(10월)의 2,297만 톤보다 높다. 지난해 같은 기간(2,266만 톤)보다 약간 높은 수준이었다.12월에는 다시 증가할 것으로 예상된다. Kpler는 12월 LNG 도착 물량을 2,686만 톤으로 추정했다. 이는 향후 추가적인 화물이 집계되면서 상향 조정될 가능성이 있다.하지만 12월 강세에도 불구하고, 아시아 지역의 2025년 전체 LNG 수입량은 약 2억 7,600만 톤 수준에 그쳐 2024년의 2억 8,780만 톤에서 감소다. 2022년 이후 처음으로 연간 수입량 하락을 기록할 전망이다.올해 중국의 LNG 수입량은 6,460만 톤으로 추정된다. 이는 지난해(2024년)의 7,827만 톤에서 감소한 것이다. 2022년 이후 가장 낮은 수준이다. 이런 수치는 올해 일본의 예상 수입량인 6,562만 톤에 미치지 못한다.북아시아 지역으로 인도되는 LNG 현물가격은 지난 11월 28일 마감 기준으로 백만 영국열량단위(mmBtu) 당 10.90달러를 기록

![LNG 가격 쇼크…중국, 3년 만에 최대 수입국 자리 내놓나[원자재 포커스]](https://img.hankyung.com/photo/202512/01.42561102.3.jpg)

ADVERTISEMENT