늘어나는 온라인 보험 가입자

온라인 보험은 무엇보다 가격이 저렴한 점이 큰 장점이다. 설계사 수수료가 없고 점포 운영비도 줄일 수 있기 때문이다. 다이렉트 자동차보험의 경우 보험료가 15%가량 싸다. 사망보험인 정기보험의 경우 약 30%, 연금보험의 경우 3~6%가량 오프라인에 비해 보험료가 저렴하다. 또 각종 특약을 제거해 거품을 뺀 상품들이 많아 알뜰 고객들을 끌어들이는 유인이 되고 있다. 이 탓에 보험 해지율도 낮은 편이다. 교보라이프플래닛의 경우 보험계약의 장기 유지 비율을 보여주는 지표인 ‘13회차 유지율’이 94%에 달한다.

손해보험은 2000년 온라인 자동차보험이 시작된 이후 인터넷 거래가 활발해졌다. 생명보험도 최근 인터넷 사업에 많은 관심을 보이고 있다. 교보라이프플래닛은 교보생명과 일본의 라이프넷이 합작으로 2013년 12월 최초의 온라인 전용 보험사를 세웠다. KDB·미래·한화·삼성·신한· 하나생명 등도 온라인 보험 판매에 나선 상황이다.

손해보험협회에 따르면 지난해 인터넷을 통해 가입한 손해보험 원수보험료는 총 1조1054억원으로 집계돼 전년(9834억원)에 비해 12.5% 증가했다. 올 들어서도 이 같은 증가세가 이어지고 있다. 삼성화재는 올해 1~3월 온라인을 통한 보험 신계약 매출(2754억원)이 전년 동기(2098억원) 보다 31.3% 늘었다. 온라인 손해보험 성장을 주도하는 것은 다이렉트 자동차보험이지만 갈수록 저축성보험, 여행자보험, 실손보험, 어린이 상해보험 등도 인터넷을 통한 가입이 증가하고 있다.

인터넷 가입자가 증가하는 점이 눈에 띈다. 생보 상품은 손보 상품보다 구조가 복잡하고 가입기간이 길어 설계사의 전담영역이었지만 이제는 상황이 바뀌고 있다. 지난해 온라인 보험 상품의 초회보험료는 47억원으로 전년(8억5700만원)에 비해 5.5배 늘었다. 업계 관계자는 “아직 보험료 기준 절대금액은 작지만 성장률은 가히 폭발적이라고 할 수 있다”며 “갈수록 세대를 불문하고 인터넷이나 모바일 활용도가 높아지고 있어 온라인 보험 시장의 잠재력이 크다”고 말했다.

모바일 통해 시장 확대 노려

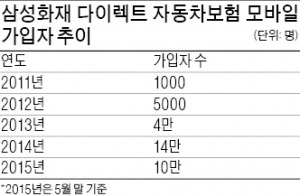

삼성화재 다이렉트 자동차보험 모바일 가입자는 지난 5월 기준 누적 10만명을 넘어섰을 정도로 인기다. 지난해 같은 기간에 비해 2배 이상 늘어난 수치다. 스마트폰으로 보험에 가입한 고객은 전체 약 13%에 이른다. 다이렉트 모바일 보험은 스마트폰 앱으로 손쉽게 보험에 가입할 수 있고 자신이 직접 보험료나 보장 조건 등을 비교해볼 수 있다.

지난 4월말 모바일 가입 서비스를 시작한 교보라이프플래닛은 지난 5월 한 달간 전체 가입의 약 21%가 모바일로 가입이 이뤄졌다. 보험 가입에 관심이 높은 30~40대 고객 비율이 83.9%이었다. 미래에셋생명도 지난 4월24일 모바일 청약서비스를 오픈해 변액보험을 포함한 암·정기보험 등 총 10종의 상품을 모바일 홈페이지에서 판매하고 있다. AIA생명은 최근 모바일 전용 웹사이트 ‘마이AIA(My AIA)’를 열고 모바일을 통한 보험 상품 판매에 나섰다. KDB생명과 현대라이프도 모바일 판매를 준비 중이다.

온라인으로 뛰어드는 보험사

보험사도 온라인 보험 시장을 잡기 위해 발 빠르게 움직이고 있다. 교보라이프플래닛의 경우 최근 저축보험을 내놓으며 상품군을 7까지 늘렸다. 자동차 모바일다이렉트 가입자가 지난해 14만명을 돌파한 삼성화재는 올해 모바일에서 국내여행자보험 등을 추가해 다양한 상품 라인업을 구성한다는 방침이다.

이밖에 KB생명과 알리안츠생명도 올해 온라인 보험 시장 신규 진출을 선언했으며 흥국·농협생명도 진출을 검토하고 있다. 은행권에서도 온라인 보험 시장에 눈독을 들이고 있다. 우리은행은 인터넷 전용 방카슈랑스 상품 판매를 시작했다. 소득공제용 연금저축, 여행자보험 등 총 7가지 상품을 판매한다. 우리은행 관계자는 “비대면 채널 시장이 급속하게 커져가는 상황에서 방카슈랑스 상품도 판매 채널을 다변화하는 중”이라고 설명했다.

다만 온라인 보험 시장에 대한 장밋빛 전망만 있는 것은 아니다. ‘국내 실정에 맞지 않다’는 회의론도 있다. 설계사의 설명을 듣고 가입하는 비율이 높은 한국 보험시장의 특성상 온라인보험이 한계를 극복하기 쉽지 않을 것이란 이유에서다.

전문가들은 온라인 보험이 정착하기 위해선 온라인보험에 대한 용어와 통계 관리에 더 신경을 써야 한다는 지적이다. 가입설계부터 청약까지 과정을 소비자가 직접 하는 ‘완결형 온라인보험’ 외에 온라인을 잠깐 경유하는 모든 상품이 ‘온라인보험, ‘인터넷보험’, ‘다이렉트보험’ 등으로 불리며 혼선을 빚고 있어서다. 그러다보니 완결형 온라인보험 정확한 통계도 파악이 어려운 상황이다. 업계 관계자는 “완결형이 아닌 경우 설계사 수수료 등이 포함된 탓에 보험료가 싸지 않다”며 “자칫 온라인 보험에 대한 소비자들의 오인을 일으킬 수 있다”고 말했다.

이지훈 기자 lizi@hankyung.com