우크라이나 '디폴트 시계'도 째깍째깍

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

푸에르토리코도 "부채 상환 능력 없다"

전문가들은 “세계 곳곳에서 불거지고 있는 디폴트 가능성이 신흥국을 포함한 글로벌 금융시장의 변동성을 키우는 악재가 될 수 있다”고 경고했다.

“우크라이나 이르면 7월 디폴트 가능성”

국가 부도 위험을 뜻하는 우크라이나 국채의 신용부도스와프(CDS) 프리미엄은 2636bp(1bp=0.01%포인트, 5년 만기, 26일 기준)까지 치솟았다. CDS 프리미엄만 보면 자본 통제까지 단행한 그리스(1828bp)보다 높다. 글로벌 투자자들이 우크라이나의 디폴트 가능성을 그만큼 높게 보고 있다는 얘기다.

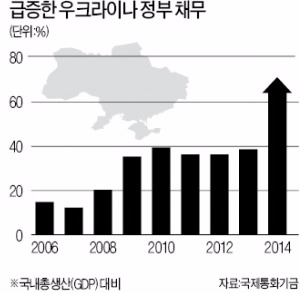

우크라이나 정부는 채권단과 153억달러(약 17조1760억원)의 채무를 면제받기 위한 협상을 벌이고 있다. 국제통화기금(IMF)으로부터 400억달러 규모의 추가 구제금융을 받기 위한 조건이다. 하지만 우크라이나와 채권단은 3개월째 합의점을 찾지 못하고 있다. 쟁점은 40% 수준의 헤어컷(채무 탕감)이다. 우크라이나 정부는 헤어컷과 채무 만기 연장, 이자 경감을 요구하고 있다. 프랭클린템플턴이 주도하는 민간 채권단은 헤어컷을 전면 거부하고 있다.

마르텐 장 바쿰 NN인베스트먼트파트너스 신흥시장 전략가는 “작년 미국 법원이 아르헨티나의 헤어컷을 받아들이지 않고 원리금 전액 상환을 요구한 헤지펀드의 손을 들어준 여파로 협상에 진전이 없다”고 말했다.

2018년까지 우크라이나가 상환해야 하는 국공채 원리금만 190억달러다. 글로벌 투자은행(IB)들은 이르면 다음달 우크라이나의 디폴트가 현실화할 것이라고 예상했다. 다음달 24일 만기가 돌아오는 90억달러어치 채무에 대한 이자(1억2000만달러) 때문이다.

앤드루 마테니 골드만삭스 연구원은 “이자 지급일 전에 우크라이나가 모라토리엄(채무상환 유예)을 선언할 가능성이 크다”며 “모라토리엄은 우크라이나에서 예금 이탈과 통화 절하, 부채비율 상승으로 이어져 결국 디폴트로 갈 것”이라고 내다봤다. 우크라이나 흐리브냐화 가치는 올 들어 52% 떨어졌다.

우크라이나는 동부지역 내전으로 경기 침체를 겪고 있다. 작년 우크라이나 국내총생산(GDP)은 전년보다 7.5% 줄었다. 내전 여파가 본격화하면서 올 1분기 GDP는 전년 동기보다 17.6% 줄었다. 우크라이나 부채는 올해 GDP 대비 100%에 달할 것으로 추정된다.

부도 위험 높아진 푸에르토리코

그리스와 우크라이나에 이어 푸에르토리코도 디폴트 가능성이 높아졌다. 알레한드로 가르시아 파디야 푸에르토리코주지사는 28일(현지시간) 미국 뉴욕타임스와의 인터뷰에서 “720억달러에 달하는 빚을 갚지 못할 것으로 결론 내렸다”고 말했다. 푸에르토리코는 적자가 지속되는 가운데 공채 발행을 통한 차입은 계속 늘었다.

전문가들은 다음달 1일 6억2000만달러의 부채 상환에 실패하면 푸에르토리코가 디폴트를 피하기 어렵다고 분석했다. 푸에르토리코의 채무는 2013년 파산을 신청한 미국 디트로이트보다 네 배 많다. 푸에르토리코가 발행한 공채는 지방정부의 세금이 부과되지 않아 미국 뮤추얼펀드 등에 인기가 높았다. 이 때문에 푸에르토리코의 디폴트는 최근 발생한 디트로이트와 스톡턴 파산보다 충격이 클 것이란 관측이 나온다.

모건스탠리는 “우크라이나 디폴트 등으로 글로벌 기관투자가들의 평가손실이 커지면 다른 신흥국 채권 비중을 축소하는 전염효과가 발생할 수 있다”고 지적했다.

김은정 기자 kej@hankyung.com

-

1

트럼프 미국 대통령 당선인이 지난 주말 인터뷰에서 디지털자산을 재차 강조하면서 비트코인이 16일(현지시간) 아시아 시장에서 역대 최고치를 기록했다. 외신들에 16일 비트코인은 아시아에서 한 때 3% 이상 상...

-

2

한덕수 권한대행 "상속증여세 개편안 통과되도록 노력할 것"

한덕수 대통령 권한대행은 16일 상속·증여세 개편 관련 정부안을 재발의하겠다고 약속했다.한 권한대행은 이날 서울 더플라자호텔에서 열린 제10회 중견기업인의날 행사에 참석해 “중견기업에...

-

3

정보보안·인증 기술 전문기업 라온시큐어가 일본에 35억원 규모 생체인증 서비스를 공급하는 계약을 맺었다고 16일 밝혔다.코스닥시장 상장사인 라온시큐어는 이달 말까지 일본 최대 인터넷전문은행인 SBI스미신...