LG전자, 1년 신저가

KB금융·현대로템도 매물 부담

KB금융·현대로템도 매물 부담

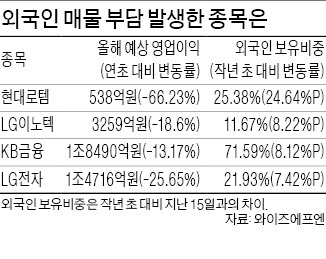

16일 금융정보제공업체 와이즈에프엔에 따르면 LG전자의 외국인 보유 비중은 작년 초보다 7.42%포인트 높아진 21.93%(15일 기준)다. 이 회사의 올해 영업이익 예상치 평균은 올초보다 25.65% 낮아진 1조4716억원으로 집계됐다. TV부문의 부진이 주원인으로 꼽힌다. 이날 LG전자는 전날보다 2.71% 하락한 5만300원으로 마감하며 1년 내 최저가를 경신했다. 외국인은 지난달 29일부터 이틀을 제외하고는 연일 LG전자를 팔아치우고 있다.

LG이노텍도 비슷한 처지다. 외국인 비중은 작년 초보다 8.22%포인트 높아졌지만 TV업황 부진으로 연간 영업이익 전망치는 3259억원으로 연초보다 18.6% 떨어졌다. 이달 3일부터 10거래일 연속 외국인이 팔고 있다.

작년 초 대비 외국인 비중이 24.64%포인트 상승했지만 연간 영업이익 전망치는 66.23% 하락한 현대로템도 외국인의 매물 공세에 시달릴 가능성이 있다. 같은 기간 외국인 비중이 8.12%포인트 늘고 영업이익 전망은 13.17% 떨어진 KB금융, 외국인 비중이 6.64%포인트 증가한 가운데 영업이익 전망은 21.64% 줄어든 금호석유 등도 위험 요인이 있는 종목으로 분석됐다.

반면 같은 조건이어도 배당 등의 매력이 있다면 외국인의 매도 공세에서 벗어날 것이란 전망도 나온다.

이고운 기자 ccat@hankyung.com

![12월 둘째 주, 마켓PRO 핫종목·주요 이슈 5분 완벽정리 [위클리 리뷰]](https://img.hankyung.com/photo/202412/99.38702850.3.jpg)

![[단독] 與, '한동훈 사살설' 김어준에 법적대응 나선다](https://img.hankyung.com/photo/202412/ZN.38932878.3.jpg)