예금 금리 내주 인하…즉시연금·채권펀드 '관심'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

주택대출 변동금리 2% 초반까지 떨어져

안심대출보다 금리 낮아

은행 프라이빗뱅커(PB)들은 저금리 흐름을 슬기롭게 극복하려면 절세 상품 가입을 늘리고 투자상품 비중을 확대할 것을 주문했다. 은퇴 대비 금융상품 가입을 준비하고 있다면 이번주 안에 즉시연금보험에 가입하는 것이 좋다는 게 중론이다.

기준금리가 떨어진 만큼 각 보험사들이 즉시연금보험의 공시이율을 낮추기 전에 가입하라는 것이다. 즉시연금보험은 절세와 월소득을 둘 다 얻을 수 있는 상품이기 때문에 더 관심을 가질 필요가 있다고 PB들은 설명했다.

즉시연금보험은 목돈을 예치한 뒤 가입자가 정한 기간 동안 매달 일정액을 연금처럼 받는 상품이다. 납입금 2억원까지는 비과세 대상이 돼 종합과세에서 제외된다. 이영아 기업은행 WM사업부 과장은 “이자소득이 줄어든 만큼 절세가 더 중요해졌다”며 “비과세 한도인 2억원을 채워서 가입하길 권한다”고 말했다.

양로저축보험의 공시이율도 오는 7월1일부터 떨어지는 만큼 가입을 서두를 필요가 있다. 이희수 신한은행 PB팀장은 “이번에 모든 양로저축보험 상품의 최저보증이율이 기존 연 3.25%에서 0.5%포인트나 떨어지기 때문에 6월 안에는 가입해야 기존 금리의 혜택을 볼 수 있다”고 말했다. 장기 월납형 보험상품인 양로저축보험도 5년 이상 보험료를 내고 10년 이상 계약을 유지하면 이자소득세를 내지 않아도 된다.

투자상품 중에서는 그나마 원금 손실 위험이 작은 채권형 펀드를 추천하는 PB들이 많다. 매달 현금흐름을 창출할 수 있는 월이자지급식 주가연계증권(ELS) 가입도 늘어날 것으로 예상했다. 오는 9월께 미국의 기준금리 인상이 예상되는 만큼 원금손실 발생 구간(녹인배리어)은 60% 수준으로 유지할 것을 주문했다.

○예적금 금리 줄줄이 인하 예고

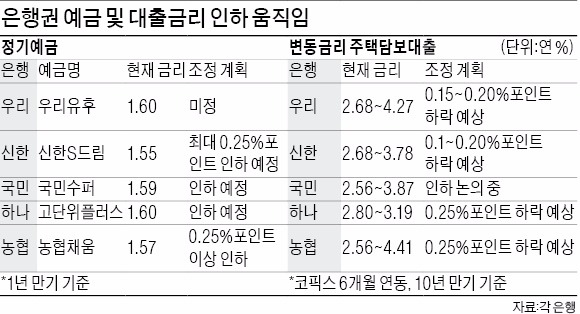

시중은행들은 정기예적금 금리를 이르면 다음주부터 기준금리 인하폭인 0.25%포인트만큼 떨어뜨릴 계획이다.

농협은행 관계자는 “기준금리 인하 발표가 나온 뒤 실무협의를 거친 결과 16일께 0.25%포인트 이상 금리를 내리기로 했다”고 말했다. 연 1%대 중반대를 유지하던 정기예금 금리는 연 1.3% 안팎 수준까지 내려앉을 전망이다.

코픽스(COFIX·주택담보대출 기준금리)에 연동되는 변동금리 주택담보대출은 코픽스 발표시점인 오는 15일에 맞춰 일제히 금리가 떨어진다. 코픽스 6개월 연동 주택담보대출의 경우 10년 만기 기준으로 최저금리가 연 2.3~2.4%까지 내려갈 전망이다. 연 2.5~2.7% 수준으로 판매됐던 안심전환대출 금리보다 더 떨어지는 것이다.

금융권에선 은퇴 생활자 중 자산가들은 오히려 한은의 기준금리 인하로 혜택을 볼 수도 있을 것으로 전망하고 있다. 지난해 말부터 부동산 투자 비중을 꾸준히 늘려오고 있어서다. 부동산 실수요층들의 내 집 마련 수요를 부추기면 그만큼 임대소득이 늘어날 수 있다는 분석이다.

박신영/박한신 기자 nyusos@hankyung.com

-

1

"프리미엄 베이커리로 탈바꿈" 뚜레쥬르, 8년 만에 리뉴얼

CJ푸드빌의 베이커리 프랜차이즈인 뚜레쥬르는 2016년 이후 8년 만에 브랜드를 새단장했다고 15일 밝혔다.CJ푸드빌은 기존 '건강한 데일리 베이커리'의 브랜드 철학을 이어가면서 제품과 매장을 혁신해 ...

-

2

"한국말 당연히 배워야죠"…BMW·벤츠·도요타 확 달라진 이유 [최수진의 나우앤카]

"안녕하세요." "감사합니다."지난 12일 다카유키 기무라 마세라티코리아 총괄은 서울시 용산구에 위치한 주한 이탈리아 대사관저에서 열린 마세라티 110주년 간담회에서 발표의 시작인사와 끝인사를 한국어로 장식했다. 어...

!["한국말 당연히 배워야죠"…BMW·벤츠·도요타 확 달라진 이유 [최수진의 나우앤카]](https://img.hankyung.com/photo/202412/01.38934809.3.jpg)

-

3

한은 "과거 탄핵 때와 달리 이번엔 경제 타격 커질 수도" 경고

윤석열 대통령 탄핵과 관련한 갈등이 길어지면 경제 타격이 커질 수 있다고 한국은행이 경고했다.한국은행은 15일 ‘비상계엄 이후 금융·경제 영향 평가·대응방향'을 주제로 한 ...