은행권, 연 0.1% 이자 '핵심성 예금' 유치전 가열

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

국민銀 지자체 금고, 우리銀 월급계좌 유치 총력

◆농협, 저원가성 예금에 눈독

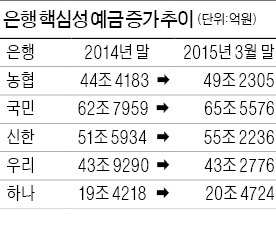

이자 지급 부담이 거의 없는 예금을 확보하려는 경쟁이 뜨거워지면서 국민·신한·우리·하나·농협 등 주요 은행이 지난해 말부터 올해 3월까지 늘린 핵심성 예금 규모만 11조원이 넘는다.

저금리로 투자처를 찾지 못한 자금이 수시입출금식 예금으로 몰린 것도 핵심성 예금 잔액이 증가한 요인이다.

핵심성 예금 유치엔 농협은행이 가장 적극적이다. 올 1분기에만 4조8122억원이나 늘었다. 김주하 농협은행장의 특별지시도 한몫했다.

김 행장은 지난 1월부터 두 달 가까이 서울을 비롯한 전국 11개 영업본부를 찾아 핵심성 예금을 적극 유치할 것을 독려했다. 직원과 영업점의 성과 측정 기준인 핵심성과지표(KPI)에 핵심성 예금 확보 항목의 비중을 더 키우기도 했다.

국민은행은 지자체의 제2금고(부금고)를 확보하기 위해 뛰고 있다. 1금고는 농협은행이나 해당 지역의 지방은행이 선점한 만큼 제2금고에서라도 시장을 확대하려는 것이다.

우리은행은 기존 서울시금고와 24개 구청의 구금고 사업을 사수하기 위해 힘을 쏟고 있다. 지난해 용산구청 구금고를 신한은행에 뺏기면서 부담이 커졌다. 우리은행은 주요 은행 중 유일하게 저원가성 예금 규모가 지난해 말보다 감소해 더 필사적이다. 최근 대기업 대출 거래를 적극적으로 확대한 데는 핵심성 예금과 같은 부수적인 계좌를 늘릴 수 있을 것이라는 기대도 상당한 역할을 했다는 후문이다.

시중은행 관계자는 “정기예금과 적금의 금리가 아무리 떨어졌다고 해도 여전히 연 2% 안팎”이라며 “수시입출금식 예금은 보통 연 0.1% 수준에 불과하기 때문에 은행 입장에서는 이자비용을 20분의 1 가까이 줄일 수 있어 매력적”이라고 말했다.

◆지자체 금고 쟁탈전도 가열

은행들의 핵심성 예금 확보를 둘러싼 경쟁이 앞으로 더 치열해질 것이라는 관측도 나온다. 지금과 같은 저금리 기조에서 순이자마진을 일정 수준 이상 유지하려면 이자 지급 부담을 줄일 수밖에 없다는 설명이다.

미국 기준금리가 제로금리에 가까운 수준임에도 현지 상업은행들이 순이자마진을 3% 이상 유지하고 있는 것은 금융위기 이후 핵심성 예금 확보를 위해 꾸준히 노력해온 결과라는 분석도 있다.

우리금융경영연구소 자료에 따르면 2011~2013년 미국 상업은행의 평균 총수신 대비 핵심성 예금 비중은 75.3%로 국내 은행(29.6%)의 두 배 이상이다. 같은 기간 국내 은행의 조달비용률은 2.65%에 달했다. 미국 상업은행은 0.53%에 머물렀다.

■ 핵심성 예금

은행이 적은 비용(금리)으로 자금을 조달할 수 있는 예금으로 저원가성 예금으로도 불린다. 금리가 연 0.1% 수준에 불과한 보통예금, 가계당좌예금, 별단예금 등 수시입출금식 예금이 해당된다. MMDA는 수시입출이 가능하긴 하나 예금액에 따라 금리가 달라지므로 핵심성 예금에선 제외한다.

박신영 기자 nyusos@hankyung.com

-

1

"中 흑자 파티, 한국은 사업 접을 판"…생각보다 심각한 상황 [성상훈의 배터리스토리]

“이대로면 사업을 접어야 하는게 아니냐는 내부목소리가 나오고 있습니다.” 국내 유일 음극재 업체인 포스코퓨처엠의 영업팀 관계자는 최근 음극재 판매고와 관련 기자에게 이렇게 말했습니다. 공장 가동률이 평균 30%대까지 떨어지고, 일간 기준으로 10%대를 기록하는날도 생기면서 사업 철수를 고민해야하는 단계까지 왔다는 얘기입니다. 포스코퓨처엠이 만약 사업을 철수하면 국내에선 음극재를 생산하는 업체가 한 곳도 없게 됩니다. ○국내 소재업체는 '적자', 中은 흑자배터리 4대 핵심 소재 중 하나인 음극재의 위기는 한국 2차전지 벨류체인이 처한 현 상황을 상징합니다. 중국업체들은 정부의 막대한 보조금, 값싼 전기료 및 인건비 등에 힘입어 투자를 늘리며 경쟁력을 강화하고 있습니다. 반대로 국내 업체들은 별다른 정책적 지원없이 생사기로에 놓여 있는 상황입니다. 14일 한국경제신문이 양극재·음극재·분리막·전해질 등 2차전지 4대 핵심 소재분야의 국내 및 중국 주요업체의 실적을 비교해본 결과, 국내 업체는 8곳 중 7곳이 적자였습니다. 반면 중국업체는 적자기업을 찾기 어려웠습니다. 포스코퓨처엠은 3분기 음극재 분야에서 39~40억원의 적자를 기록했을 것으로 추정됩니다. 반면 중국 음극재 업체인 샨샨과 BTR은 같

!["中 흑자 파티, 한국은 사업 접을 판"…생각보다 심각한 상황 [성상훈의 배터리스토리]](https://img.hankyung.com/photo/202412/01.38934975.3.jpg)

-

2

"하마터면 세금 4억이나 더 낼 뻔"…이거 모르면 큰일 난다

앞으로 아파트 분양권을 거래할 때 매도자가 내야 할 양도소득세를 매수자가 대신 납부해주는 ‘손피 거래’를 하면 세 부담이 큰 폭으로 늘어난다. 이런 부담을 피하기 위해 매매가를 실제 거래가보다 낮게 신고하는 ‘다운 거래’를 할 경우 과태료 부과 등 불이익을 받을 수 있다고 국세청은 경고했다.실제 지불한 양도세 증빙해야 13일 관계부처에 따르면 기획재정부 조세정책과는 지난달 ‘손피거래’에 관한 유권해석을 변경했다. 앞으로는 매수자가 거래에서 발생하는 양도세를 전액 부담하기로 약정한 경우, 양도세를 새로 계산할 때 매수자가 부담하는 양도세 전부를 양도가액에 합산하게 된다. 기존엔 매수자가 부담하는 양도세 첫 1회분만 양도가액에 합산해 양도가액을 재계산했다.기재부 관계자는 “손피거래 관련 규정 해석이 불분명해 부동산 시장을 교란한다는 지적이 있어 기재부 국세 예규심사위원회 논의를 거쳐 새로 유권해석을 내렸다”고 설명했다. 국세예규심사위는 세금 부과가 예고된 다음 과세 처분이 확정되기 전에 과세가 적정한지 여부를 확인하는 등 납세자의 권리를 보호하는 역할을 한다.‘손

-

3

우주항공청은 13일 기업과 협력을 총괄할 우주항공산업국장에 한창헌 한국항공우주산업(KAI) 회전익사업부문장(전무·사진)을 선임했다. 한 신임 국장은 서울대 항공우주공학과를 졸업하고 같은 대학에서 석사와 박사 학위를 받았다. KAI 수석엔지니어, 개발사업관리실장, 미래사업부문장 등을 지냈다.