김유미 기자의 경제 블랙박스

농담이 오갔던 시기는 ‘경기를 살리려면 금리를 내려야 한다’는 주장이 한창이던 때였다. 결국 지난 3월 금통위는 기준금리를 사상 최저치인 연 1.75%로 내렸다. 이 과정에서 개개인의 득실을 분석해보면 좋겠지만 슈퍼컴퓨터로도 어려운 작업일 것이다.

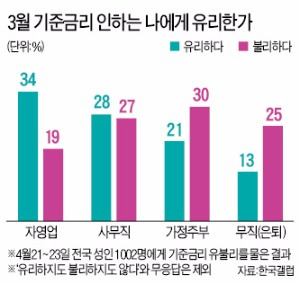

가정주부의 반응은 의외로 시들했다. ‘불리하다(30%)’가 ‘유리하다(21%)’라는 응답보다 많았다. 당국은 저금리로 대출이자 부담이 줄어들어 가계의 소비 여력이 높아질 것이라고 기대한다. 초저금리일 때는 돈을 쌓아둬도 큰 이득이 없어서 소비 유인도 커진다. 하지만 정작 씀씀이를 책임지는 주부들은 금리인하에 냉담한 편이었다. 예금을 관리하는 주부들 입장에서는 이자소득 감소가 더 크게 다가올 수도 있다.

금리인하가 더욱 달갑지 않은 집단은 무직자와 은퇴자였다. ‘불리하다(25%)’는 응답이 ‘유리하다(13%)’의 거의 두 배였다. 예금이자로 생활하는 사람에겐 금리인하가 직격탄이다. 60대에서 ‘불리하다(26%)’가 ‘유리하다(20%)’보다 많은 것도 같은 이유일 것이다.

빚의 유무로도 응답은 뚜렷하게 갈렸다. 대출이 있는 사람 가운데선 41%가 ‘유리하다’, 20%가 ‘불리하다’고 응답했다. 반면 대출이 없는 사람들의 응답은 ‘불리하다(29%)’가 ‘유리하다(11%)’의 거의 세 배였다.

지지정당별, 지역별로도 의견이 나뉘었다. 새누리당 지지자의 유불리 응답 비중은 각각 26% 대 24%였다. 새정치민주연합 지지자들의 대답은 23% 대 29%로 반대로 나왔다. ‘유리하다’의 응답률이 가장 높은 지역은 대구·경북(32%)이었다. 반면 가장 낮은 지역은 광주·전라(18%)로 조사됐다. 이 지역에선 불리하다는 응답이 38%로 두 배 이상이었다. 이런 차이가 왜 발생하는지는 단언하기 어렵다. 응답자 수가 적은 편이라 통계적 의미가 없을 수도 있다.

이제 전체적인 득실을 살펴볼 차례다. 금리인하가 ‘불리하다’는 응답(25%)이 ‘유리하다(24%)’보다 조금 많았다. 국민투표였다면 금리인하를 하기 어려웠을 수도 있다.

더 눈에 띄는 것은 ‘어느 쪽도 아니다’는 응답이 43%에 달했다는 점이다. 국민 10명 중 4명은 기준금리에 무덤덤했다. 국민들이 금리인하 효과를 완전히 체감하지 못하고 있다는 뜻으로도 해석된다. 주식과 부동산시장이 꿈틀거리지만 실물경제는 아직 미지근하다. 한은은 작년 8월과 10월의 금리인하 효과가 이제 소비·투자로 옮겨붙을 시점이라고 판단한다. 경제지표를 민감하게 지켜볼 때다.

김유미 기자 warmfront@hankyung.com