삼성전자 목표가 180만원 등장

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

IBK·KTB증권 등 높여 잡아

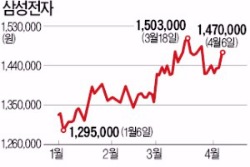

삼성전자는 6일 전 거래일보다 2.51% 오른 147만원에 장을 마쳤다. 지난달 18일 150만원을 넘긴 후 142만원까지 조정받았던 주가가 이달 들어 다시 오름세로 돌아섰다. 전문가들은 1분기 실적 발표를 앞두고 주요 증권사들이 일제히 삼성전자의 목표주가를 높여 잡으면서 시장 분위기가 우호적으로 바뀌었다고 설명하고 있다.

이달 들어 삼성전자의 목표주가를 상향 조정한 증권사는 IBK투자증권(170만원→180만원), KTB투자증권(170만원→180만원), 유안타증권(159만원→171만원) 등이다. 대만 업체를 제치고 미국 애플의 차세대 휴대폰용 구동 칩인 A9 위탁생산을 맡게 됐다는 뉴스도 주가에 긍정적인 영향을 줬다는 설명이다.

증권사들은 삼성전자가 올 1분기에 5조~6조원 선의 영업이익을 낸 것으로 보고 있다. 반도체 사업이 분기당 3조원을 벌어들일 만큼 안정적인 데다 출시를 앞둔 신제품 갤럭시S6를 앞세운 휴대폰 사업도 부진에서 벗어나 조금씩 개선되고 있다는 게 시장의 대체적인 평가다. 원화 가치 하락으로 수출에 우호적인 환경이 마련된 점도 삼성전자에 유리하게 작용하고 있다.

삼성전자 시스템 반도체 사업 활약 여부에 따라 사상 최고가를 경신할 수 있다는 분석도 나온다.

삼성전자가 비메모리칩의 강자인 인텔이나 퀄컴에 버금가는 지위를 갖게 될 것이라는 전망이 늘어나면 자연스럽게 이 회사 주식 가치를 재평가하려는 움직임이 나타날 것이란 논리다. 이재윤 유안타증권 연구원은 “애플에 납품하기 위해 만든 휴대폰 통합 반도체칩 A9의 효과만 따져도 내년 영업이익이 1조5000억원가량 증가한다”고 말했다.

송형석 기자 click@hankyung.com

-

1

원·엔 환율 오르자 차익실현…엔화 예금 4.3억불 급감 [한경 외환시장 워치]

원·엔 환율이 상승하면서 엔화 예금이 지난달 4억달러 넘게 감소했다. 엔화 투자에 나섰다가 차익실현에 나선 개인 등이 현물환을 매도한 영향으로 파악됐다. 달러화예금도 소폭 감소했다.16일 한국은...

![원·엔 환율 오르자 차익실현…엔화 예금 4.3억불 급감 [한경 외환시장 워치]](https://img.hankyung.com/photo/202412/ZK.38790995.3.jpg)

-

2

상승 출발한 코스피지수가 보합권으로 돌아섰다. 장중 한때 2490선으로 밀려나는 등 약세 전환하기도 했다. 윤석열 대통령 탄핵소추안 가결 등에도 불확실성에 대한 우려가 잔존하기 때문으로 풀이된다. 16일 오...

-

3

[마켓PRO]"신사업 확대·과도한 저평가"…삼성E&A 매수 나선 주식고수들

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그렘에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.국내 투자수익률 상위 1% 초고수들이 삼성...

![[마켓PRO]"신사업 확대·과도한 저평가"…삼성E&A 매수 나선 주식고수들](https://img.hankyung.com/photo/202412/01.38956174.3.jpg)