소비 심리 '실종'…100만원 남아도 72만원만 썼다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

소비가 전반적으로 위축된데다 고령화가 급속히 진행되면서 노후를 대비해야 한다는 불안감에 돈을 벌어도 쉽게 쓰지 못해서다.

통계청이 13일 발표한 '2014년 4분기 및 연간 가계동향'에 따르면 지난해 연간 평균소비성향은 72.9%로 전년보다 0.4%p 하락했다. 소비성향을 집계한 2003년 이후 최저치. 평균소비성향은 반드시 지출해야 하는 세금·건강보험료 등을 빼고 남은 가계의 가처분소득 중 소비지출이 어느 정도를 차지하는지 보여주는 지표다.

가계가 쓸 수 있는 돈이 100만원이었다면 72만9000원만 쓰고 나머지는 저축했다는 뜻이다. 평균소비성향은 2009년 76.6%에서 2010년 77.3%로 높아진 뒤 2011년 76.7%, 2012년 74.1%, 2013년 73.4% 등으로 4년 연속 떨어졌다.

소비성향이 낮아지는 주된 이유로는 고령화와 경기 회복세 둔화에 따른 소비 위축이 꼽힌다. 소득 수준이 낮은 계층의 평균소비성향이 큰 폭으로 떨어졌다. 하위 0∼20%인 1분위의 평균소비성향은 104.1%로 1년 전보다 7.8%p 감소했다.

반면, 상위 0∼20%인 5분위는 61.6%로 0.4%p 증가했다. 1분위 가구의 소득은 지난해 5.6% 늘어 5개 분위 가운데 증가율이 가장 높았지만, 해당 가구의 평균 연령이 계속해서 높아진 탓에 소비지출은 0.1% 줄어 나타난 현상이다.

가계지출 중에서도 눈에 띄는 것은 세금·연금 등이 포함된 비소비지출의 증가세다. 지난해 가계의 월평균 비소비지출은 80만5000원으로 전년보다 3.0% 늘었다. 가계는 평균적으로 번 돈의 20% 정도를 세금·연금·사회보험·이자비용 등으로 쓴 것으로 나타났다.

이 가운데 근로소득세·재산세·사업소득세 등 가계에 부과되는 직접세인 경상조세 지출이 월평균 13만6000원으로 전년보다 5.8% 증가했다. 지난해 취업자 증가와 임금 상승, 2013년 세법 개정에 따른 소득공제의 세액공제 전환, 최고세율(38%) 과표구간 조정 등에 따른 결과다. 고령화로 보험과 연금 가입률이 높아짐에 따라 사회보험(7.2%), 연금(5.4%)에 대한 지출도 늘었다.

가계의 소비심리가 쉽사리 풀리지 않으면서 흑자 규모와 흑자율은 역대 최고치가 됐다. 전형적인 '불황형 흑자'다. 지난해 월평균 가계흑자액은 94만6800원으로 전년보다 46만6000원 늘었다. 흑자율은 26.6%에서 27.1%로 증가했다. 가계 소비성향과 흑자율이 높아지는 것은 소득이 큰 폭으로 증가해서라기보다는 벌어들인 만큼 쓰지 않아서다.

지난해 가구당 월평균 소득은 430만2000원으로 전년보다 3.4% 늘어났다.

이자율이 떨어져 재산소득(-3.1%)은 감소했다. 월평균 가계지출은 335만6000원으로 전년보다 2.9% 늘어 소득 증가율에 미치지 못했다. 가계지출에서 세금·연금·보험료 등을 뺀 소비지출은 월평균 2.8% 늘어 2013년(0.9%)보다는 증가율이 크게 확대됐다.

그러나 분기별로 따진 가계 소비지출 증가율은 내림세를 이어가고 있다. 지난해 4분기 가구당 월평균 소비지출은 250만6000원으로 전년 동기보다 0.9% 증가하는 데 그쳤다.

정부는 정책 변수와 기저 효과 등으로 작년 4분기 소비가 일시적으로 부진했다면서 추세적으로는 소비 개선세가 지속되고 있다고 평가했다.

한경닷컴 뉴스룸

기사제보 및 보도자료 open@hankyung.com

-

1

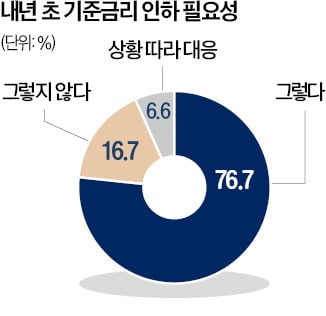

국내 경제 전문가들은 탄핵 정국에 따른 정치적 불확실성이 가중돼 내년 경제 성장률이 한국은행 전망치(1.9%)를 밑돌 것으로 내다봤다. 침체에 빠진 내수를 부양하기 위해 내년 초 기준금리를 추가 인하하고, 추가경정예...

-

2

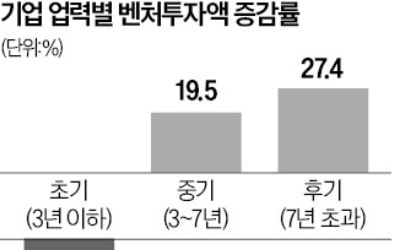

초기 스타트업을 발굴·육성하는 액셀러레이터(AC)들이 벤처캐피털(VC)) 분야로 영역을 확대하고 있다.임팩트 투자사 소풍벤처스는 물적 분할을 통해 AC 신규 법인 소풍커넥트를 설립한다고 16일 발표했다....

-

3

경제전문가 70% "내년 韓성장률 1.9%도 어려워…확장재정 필요"

국내 경제 전문가들은 탄핵 정국에 따른 정치적 불확실성이 가중돼 내년 경제 성장률이 한국은행 전망치(1.9%)를 밑돌 것으로 내다봤다. 침체에 빠진 내수를 부양하기 위해 내년 초 기준금리를 추가 인하하고, 추가경정예...