"효성, 어닝 서프라이즈…매력적인 주가 수준"-이트

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

이 증권사 한승재 연구원은 "섬유부문은 성수기 효과와 함께 스판덱스 호조와 폴리에스터·나일론의 이익 반전으로 사상 첫 분기 기준 1000억원을 돌파했다"며 "기타 사업부 역시 비수기임에도 불구하고 견조한 실적을 시현해 실적 안정성을 부각했다"고 분석했다.

또 "화학부문은 필름 부진에도 프로판 가격 약세로 비수기를 이겨냈다"며 "우려됐던 대규모 일회성 비용 반영도 해소됐다"고 말했다.

효성은 지난해 4분기 연결기준 영업이익이 1694억5600만원으로 전년 동기 대비 1440.09% 증가했다고 전날 공시했다. 이 기간 매출액은 3조3170억원으로 6.70% 늘었고 당기순이익은 1426억3300만원으로 흑자전환했다.

올해 실적 기대감은 더 높아질 것이라는 게 한 연구원의 예상이다.

그는 "오는 3월까지 중국 스판덱스 1만톤이 추가로 증설되고 PDH 30만톤은 예정대로 올해 7월 상업 가동 예정"이라며 "폴리케톤 5만톤은 기계적 완공을 3월에 마치고 7월에 상업가동을 앞두고 있다"고 설명했다.

증설 기대감과 실적 안정성까지 고려하면 현재 주가는 매력적인 구간이라는 설명.

한 연구원은 "연간 영업이익의 60%는 중국 수요가 급증세를 보이고 있는 스판덱스에서 창출돼 다른 업체 대비 이익 변동성이 크지 않다"며 "그동안 우려됐던 리스크 역시 해소돼 매력적인 주가 수준"이라고 강조했다.

한경닷컴 노정동 기자 dong2@hankyung.com

-

1

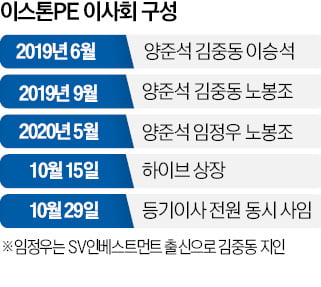

1000억 지분 사들인 이스톤, 하이브는 두 달 뒤 상장 착수

하이브는 방시혁 의장 지인들이 주축이 된 사모펀드(PEF) 운용사가 지분을 사들인 지 수개월 만에 본격 상장 절차에 들어갔다. 결과적으로 이 PEF는 이례적으로 빠르게 상당한 차익을 실현했다.1일 투자은행(IB)업계...

-

2

방시혁 하이브 의장은 사모펀드(PEF)와 이익 공유 계약으로 벌어들인 약 4000억원 중 상당액을 경영권 강화를 위한 지분 취득과 미국 진출용 주택 매입, 세금 납부 등에 쓴 것으로 알려졌다.1일 하이브에 따르면 방...

-

3

방시혁 측근들, PEF 세워 하이브 투자…운용 성과로 2000억 벌어

하이브에 투자해 수천억원의 이익을 거두고 이를 방시혁 하이브 의장과 나눈 사모펀드(PEF) 운용사는 방 의장 측근이 주축이 돼 설립한 것으로 파악됐다. 이 운용사는 2019년 설립 후 하이브에만 투자했고 차익을 실현...