증시 갑론을박

34년 만에 적자 낸 에쓰오일

34년 만에 적자 낸 에쓰오일

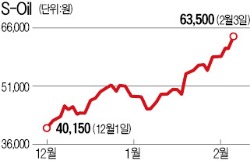

3일 유가증권시장에서 에쓰오일은 5.48% 오른 6만3500원에 거래를 마쳤다. 장중엔 6만8400원까지 치솟으며 1년 최고가를 기록했다. 작년 말부터 급락하던 국제 유가가 최근 반등 조짐을 보이면서 원유재고 부담에 따른 실적악화 우려가 완화됐다는 이유에서다. 지난달 30일 뉴욕상업거래소에서 서부텍사스원유(WTI) 가격이 8.3% 상승한 데 이어 지난 2일에도 2.8% 오른 배럴당 49.57달러에 마감했다.

원유 수입량이 많은 정유사는 국제 유가가 하락하면 원유를 구입했을 때보다 낮은 가격에 정제제품을 생산해야 하고 기존에 수입해둔 원유 재고가 평가손실을 내는 만큼 유가 변화에 실적이 민감하게 반응한다. 실제 지난해 에쓰오일은 유가 급락의 직격탄을 맞았다. 지난해 영업손실은 2589억원에 달했고 매출도 전년 대비 8.3% 감소한 28조5576억원에 그쳤다.

최근 유가 하락세가 멈칫하면서 일부 증권사는 장밋빛 전망을 내놓고 있다. 박중선 키움증권 연구원은 “국제 유가는 올 2분기부터 분기마다 배럴당 5달러씩 상승해 4분기엔 60달러 선을 회복할 가능성이 크다”며 “꾸준히 유가가 반등할 경우 에쓰오일의 올해 영업이익은 1조3700억원에 달할 것”이라고 기대했다.

반면 유가 반등에 따른 수익 개선폭이 크지 않을 것이란 이유에서 전망을 어둡게 보는 증권사도 적지 않다. 박건태 아이엠투자증권 연구원은 “유가가 배럴당 80달러가 넘을 때 사들인 원유 재고가 여전히 많을 뿐 아니라 중국의 원유 소비 증가율도 둔화되고 있다”고 지적했다.

김희경 기자 hkkim@hankyung.com

![탄핵 정국 속 몸살 앓는 증시…"○○○ 사라" 고수의 조언 [주간전망]](https://img.hankyung.com/photo/202412/ZA.38934760.3.jpg)

!['퇴직금 1.5억' 올인한 회사…"예금 2배 드려요" 깜짝 배당 [윤현주의 主食이 주식]](https://img.hankyung.com/photo/202403/01.38889588.3.jpg)