김유미 기자의 경제 블랙박스

그런데 왜 다들 가계부채를 걱정하는 것일까. 노벨경제학상을 받은 폴 크루그먼 미국 프린스턴대 교수는 최근 한 인터뷰에서 “가계부채 문제야말로 한국 사회가 직면한 가장 큰 문제”라고 지적했다. 소득도 별로 안 늘고 부동산 등 자산가격도 별로인데 빚만 증가하고 있다는 것이다.

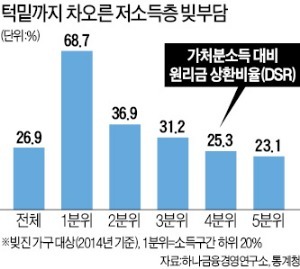

김완중 하나금융경영연구소 연구위원은 “이들은 주택 구입 등에 투자하기 위해서가 아니라 부족한 생활비를 충당하기 위해 빚을 낸 사람들”이라며 “부실이 터지면 2000년대 초 카드 사태를 능가할 것”이라고 말했다. 담보로 잡혔던 부동산이 시장에 몰려 나오면 자산가격이 떨어지고 빚부담이 더 느는 악순환이 이어진다. 최악의 시나리오다.

과도한 빚 부담을 줄이는 ‘디레버리징(부채 조정)’이 필요하다는 얘기가 나오는 배경이다. 2008년 글로벌 금융위기 충격 속에서 미국의 가처분소득 대비 가계부채는 2007년 130%에서 2013년 104%로 감소했다. 반면 한국의 가계부채는 위기 이후 매년 늘었다. 2013년 가계부채 비중은 164%로 가계부실에 직면했던 2007년 미국 수준을 이미 넘어섰다. 부채부담이 이미 소비를 짓누르는 수준이란 분석도 있다.

빚 부담을 줄이려면? 분모(소득)를 늘리거나 분자(부채 총액)를 줄여야 한다. 가장 바람직한 시나리오는 소득을 늘리는 것이다. 부동산 시장이 살아나 자산가격만 상승해도 숨통이 틜 것이다. 하지만 10년 안에 인구 16%가 은퇴할 예정인 고령화 사회다. 고성장, 자산가격 급등 모두 불투명하다.

또 다른 시나리오는 부채 총액을 줄이는 것이다. 집을 팔아 당장의 빚을 갚는다. 이자부담은 덜겠지만 집은 좁아지고 자산은 줄어든다. 불황일 때는 긴축의 고통이 더욱 크다. 긴축론자들은 ‘후손들에게 충격을 떠넘기지 않으려면 지금 고통을 나눠야 한다’고 주장한다. 하지만 이는 지금의 국민을 고통스럽게 하는 일이다.

최근 한국은행이 발표한 ‘글로벌 금융위기 이후 유럽 4개국의 가계부채 대응사례’ 보고서에선 디레버리징의 성공 사례를 영국과 아이슬란드에서 찾았다. 이들은 2008년 부동산 거품이 꺼지면서 극심한 침체를 겪었지만 발빠른 부채 구조조정으로 살아났다. 채무자와 채권자 간 자발적으로 채무경감 협상을 하도록 유도하고, 가계대출 원리금 상환액이 고용과 임금수준에 연동하도록 하는 ‘평활화 프로그램’ 등도 실행했다.

최인협 한은 선진경제팀 조사역은 “이들은 부채조정 초기 경기부진으로 고통을 겪었지만 1~2년 뒤 소득이 늘어나면서 빚 부담이 줄었다”고 설명했다. 이른바 ‘선순환적 디레버리징(beautiful deleveraging)’이다. 결국 소득은 늘리고 부채는 줄이는 방안이다.

여기엔 전제도 있다. 국민의 부채를 정부가 끌어안는 부채 탕감 시스템도 함께 작동했다는 점이다. 정부 부채 증가는 필연적이다. 물론 고성장으로 세수가 더 걷히면 이것 역시 해결될 것이다. 그렇다면 성장세 회복은 어떻게 달성해야 하나. 여기에도 많은 전제를 깔아야 한다. 그래서 기사를 쓰는 동안 가끔 한숨이 난다.

김유미 기자 warmfront@hankyung.com