61세 이상 비과세 종합저축, 5천만원까지 稅공제 확대

'큰손' 많이 가입한 유전펀드, 분리과세 혜택 2년 연장

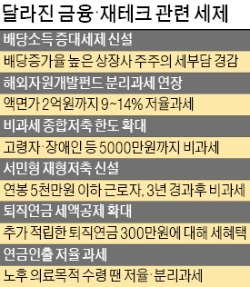

배당소득 증대세제 시행령에 대한 입법 예고가 16일 끝나는 등 개정된 세법의 정비작업이 속속 마무리되면서 금융 및 재테크 시장에 미칠 영향에 관심이 쏠리고 있다.

오는 30일 공포되는 배당소득 증대세제는 올해 말 결산하는 상장기업이 배당 증가율 등의 요건을 충족하면 배당소득세를 종전 14%에서 9%로 낮추고, 대주주 등 금융소득 종합과세 대상자에게 25%의 분리과세를 허용하는 게 골자다.

국내 상장기업들의 배당 확대를 유도한다는 점에서 증시 활성화에 도움을 줄 것이란 관측이 지배적이다. 앞으로 3년간 한시 적용한다. 현금배당만 해당하며 중간배당은 제외한다.

거액 자산가들이 많이 가입한 유전펀드 등 해외자원개발펀드의 분리과세 혜택은 2년 연장했다. 다만 세 혜택 적용 금액은 축소했다. 액면금액 5000만원 이하는 9%, 5000만~2억원은 14%, 2억원 초과는 종합과세한다.

올해 신설된 비과세 종합저축은 은퇴자 등 고령자에게 납입한도 5000만원까지 세 혜택을 주는 금융 계좌다. 기존 생계형저축과 세금우대종합저축은 없어졌다. 가입 대상자는 만 61세 이상 국내 거주자와 장애인, 독립유공자·유가족, 기초생활수급자 등이다. 이미 3000만원 한도의 생계형저축에 가입한 사람은 그 금액을 차감한 나머지만큼 추가로 들 수 있다.

다만 일부 은행과 증권사는 비과세 종합저축 판매를 미루고 있다. 관련 시행세칙이 나오지 않았다는 이유에서다.

일반 직장인의 관심을 끌 만한 세제는 퇴직연금 세액공제다. 이달부터 확정기여(DC)형 퇴직연금 계좌에 납입하는 금액 중 연간 700만원까지 세액공제를 받을 수 있다. 종전엔 400만원이 한도였다. 별도로 300만원을 적립하면 연말정산 때 약 40만원(공제율 13.2%)을 더 돌려받을 수 있다.

은행권 등은 서민형 재형저축을 선보였다. 연 급여 5000만원 이하 근로자, 3500만원 이하 개인사업자, 중소기업에 근무하는 고졸 출신 청년 근로자 등이 재형저축에 가입한 뒤 3년이 경과하면 비과세 혜택을 받을 수 있다.