수익률 3%대…원금보장형 'ELD·ELB' 주목

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

ELD, 구간 벗어나도 연 2% 확정금리 매력

ELB, 지수 구간 잘고르면 원금 보장·고수익 추구

DLS·단기채권펀드도 유망

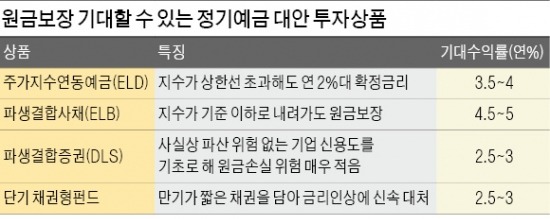

투자자들이 관심을 두고 있는 것은 파생결합사채(ELB)다. 중도에 해지를 하지 않는다면 원금을 보장받을 수 있어서다. 은행과 증권사의 프라이빗뱅커(PB)들은 정기예금보다 연 2~3%포인트 높은 수익을 올릴 수 있을 것으로 기대하고 있다. ELB는 특정 구간 안에서 지수가 상승하면 일정 수익률을 얻을 수 있는 형태다. 다만 가입 시 정한 상한선을 초과할 경우 가입 시 지수 아래로 떨어졌을 때처럼 원금만 받게 되는 형태가 많다.

자금도 몰리고 있다. 지난 8월 하나은행이 내놓은 ELB는 두 달 만에 700억원가량 팔렸다. 재출시 요청이 이어지면서 이달 들어 50억원 한도로 두 차례 내놓은 상품에도 신청자가 몰리면서 각각 70억원, 73억원으로 한도를 늘려 완판했다.

신한금융투자의 롱쇼트ELB는 일반 ELB 상품과는 약간 다르다. 주가연계증권(ELS)과 롱쇼트펀드의 장점을 더한 상품이다. 양도성예금증서(CD)나 채권 등 안전 자산에 주로 투자하는 방식으로 되도록 원금을 까먹지 않도록 하는 대신 주식투자를 통해 초과 수익을 올리는 상품이다. 주식투자는 롱쇼트펀드와 마찬가지로 주가가 오를 것으로 예상되는 주식은 사고 주가가 떨어질 것 같은 주식은 공매도하는 방식으로 이뤄진다.

김영호 하나은행 대치동골드클럽 PB센터장은 “현재 코스피 지수가 상당히 떨어져 있는 만큼 앞으로 오를 가능성을 감안하면 이 같은 상품에 가입하기 알맞은 시점”이라며 “다만 상품마다 여러 형태와 조건이 있는 만큼 잘 살펴서 가입하는 게 좋다”고 조언했다.

○DLS와 단기채권 펀드도 주목

주가지수연동예금(ELD)도 대표적인 원금보장형 상품이다. 코스피200이나 삼성전자 등 기초로 삼는 지수나 주가가 일정 구간 안에서 상승하면 상승폭의 일부를 수익률로 받는다. 지수가 가입 시 정한 상한선 이상 넘어가도 일정한 확정금리가 수익률로 보장되는 상품이 많다.

특정 기업의 신용도를 대상으로 한 파생결합증권(DLS) 역시 정기예금의 대안으로 거론된다. 원금보장 개념의 상품은 아니지만 사실상 원금 손실 위험이 거의 없는 기업이 대상이기 때문이다.

예컨대 중국 4대 국영은행 중 하나인 농업은행 신용도를 기초로 한 DLS는 농업은행의 파산, 채무불이행 등 ‘신용사건’이 발생하지 않는 이상 연 2.55%의 수익률을 받을 수 있다. 김 센터장은 “얼마 전 완판된 신한은행 정기예금을 기초로 한 DLS는 연 3.1%의 이율이었다”며 “신용도가 낮은 기업일수록 수익률이 올라가는데, 적절한 상품을 고르면 정기예금의 대안이 될 수 있다”고 말했다.

3개월 만기 단기채권을 담아 운용하는 채권형펀드도 눈여겨볼 만하다. 짧은 만기의 채권으로 금리 인상(채권가격 하락)에 신속하게 대비하면서 연 2.5~3% 수익률을 기대할 수 있다.

박한신/박신영 기자 hanshin@hankyung.com

-

1

최상목 부총리 겸 기획재정부 장관이 15일 오후 서울 종로구 정부서울청사에서 열린 긴급경제관계장관회의에서 모두발언을 하고 있다.임형택 기자 taek2@hankyung.com

-

2

30대 그룹 CEO "반도체·AI 지원법이라도 속히 통과시켜달라"

“널뛰는 환율과 증시를 방치해선 안 된다.”“국회가 요구하면 기업 기밀도 제출해야 한다는 등의 악법은 반드시 막아야 한다.”국내 30개 주요 그룹 최고경영자(CEO)가 정부...

-

3

이재명 더불어민주당 대표가 15일 경기 회복을 위한 추가경정예산 편성을 정부에 전격 제안하면서 내년 초부터 추경 예산 논의가 급물살을 탈 것이라는 관측이 나온다.최상목 부총리 겸 기획재정부 장관은 이날 열린 경제관계...