동국제강 '알짜' 유니온스틸 합친다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

내달 28일 합병이사회

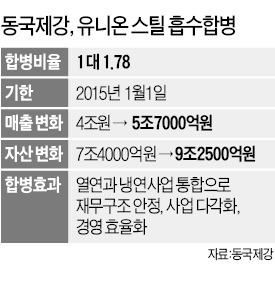

동국제강은 13일 이사회를 열어 지분 64.5%를 보유한 자회사 유니온스틸을 흡수 합병하기로 의결했다. 합병 비율은 1 대 1.78로 유니온스틸 한 주당 동국제강 주식 1.78주가 배정된다. 다음달 28일 주주총회 의결을 거쳐 내년 1월1일 합병 절차를 마무리할 계획이다.

동국제강은 주로 건축용 및 구조용 봉형강과 선박용 후판 등 열연 제품을 만들고, 유니온스틸은 가전, 자동차, 건자재로 쓰이는 아연도강판과 컬러강판을 주로 생산해 사업 보완성이 높다고 관계자는 설명했다. 양사 합병으로 동국제강의 자산 규모는 기존 7조4000억원에서 9조2500억원으로 23.7% 정도 증가한다. 매출 규모도 기존 4조원에서 5조7000억원으로 늘어난다.

장세주 회장을 비롯한 동국제강 경영진은 지난 8월7일 삼일회계법인을 자문사로 선정해 유니온스틸과의 합병 여부를 검토해왔다. 장 회장은 유니온스틸을 동생인 장세욱 사장이 이끌어 왔다는 점에서 합병을 결정하기까지 고심한 것으로 알려졌다. 하지만 채권단으로부터 재무구조 개선 요구를 강하게 받으면서 결국 합병하기로 했다.

브라질 CPS 고로제철소 건립을 추진하고 있는 동국제강은 2016년까지 자본금 1000억원을 납입해야 한다. 또 회사채 차환 발행 등을 위해 현금창출 능력 확대와 부채비율 축소가 절실하다는 점도 합병을 결정한 배경으로 꼽힌다. 동국제강의 6월 말 기준 부채비율은 179.6%, 유니온스틸은 134%다.

동국제강은 올 상반기 매출 1조8365억원에 374억원의 영업손실을 기록했지만 유니온스틸은 같은 기간 8299억원 매출에 212억원의 영업이익을 냈다. 업계 관계자는 “유니온스틸이 6월 말 기준으로 현금자산 1100억원과 이익잉여금 6325억원을 보유하고 있어 합병 동국제강 재무 개선에 큰 힘이 될 것”이라고 말했다.

회사의 덩치도 커진다. 연간 생산능력이 725만t에서 유니온스틸의 285만t을 합쳐 1010만t으로 늘어난다. 동국제강 관계자는 “냉연과 열연 패키지 판매를 통한 판매량 증대, 건설사 네트워크를 활용한 시공 사업 조기 안정화, 열연 수출 확대를 통한 수익 효과가 기대된다”고 설명했다.

증권사들도 동국제강 대비 양호한 유니온스틸의 재무구조 상태 및 이자 지급 여력 등을 감안해 고정비 절감을 통한 이익 개선 등의 효과를 기대할 수 있다고 전망했다.

전승훈 KDB대우증권 연구원은 “유니온스틸의 이자보상배율은 1.5배, 순차입금 비율은 89.4%로 동국제강보다 양호하다”며 “합병 후 유니온스틸의 현금 흐름이 동국제강의 재무구조 개선에 기여할 수 있을 것”이라고 분석했다.

최진석 기자 iskra@hankyung.com

-

1

세계 최대 파운드리(반도체 수탁생산) 업체인 대만 TSMC가 이달 일본 첫 제조거점인 구마모토 1공장에서 양산을 시작한다.15일 니혼게이자이신문에 따르면 TSMC의 일본 자회사인 JASM 호리타 유...

-

2

"프리미엄 베이커리로 탈바꿈" 뚜레쥬르, 8년 만에 리뉴얼

CJ푸드빌의 베이커리 프랜차이즈인 뚜레쥬르는 2016년 이후 8년 만에 브랜드를 새단장했다고 15일 밝혔다.CJ푸드빌은 기존 '건강한 데일리 베이커리'의 브랜드 철학을 이어가면서 제품과 매장을 혁신해 ...

-

3

"한국말 당연히 배워야죠"…BMW·벤츠·도요타 확 달라진 이유 [최수진의 나우앤카]

"안녕하세요." "감사합니다."지난 12일 다카유키 기무라 마세라티코리아 총괄은 서울시 용산구에 위치한 주한 이탈리아 대사관저에서 열린 마세라티 110주년 간담회에서 발표의 시작인사와 끝인사를 한국어로 장식했다. 어...

!["한국말 당연히 배워야죠"…BMW·벤츠·도요타 확 달라진 이유 [최수진의 나우앤카]](https://img.hankyung.com/photo/202412/01.38934809.3.jpg)