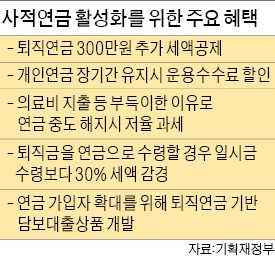

정부는 퇴직연금 등의 사적연금 활성화를 위해 세제혜택, 재정 지원 등 각종 인센티브를 제공할 계획이다.

우선 임금 근로자의 퇴직연금 가입을 확대하고 연금 납입액을 늘리기 위해 세액공제 혜택을 늘린다. 구체적으로 내년부터 퇴직연금에 대해서 최고 300만원까지 추가로 납입액의 12%를 세액공제해준다. 지금은 개인연금과 퇴직연금을 합쳐서 납입한 금액의 400만원까지만 12%의 세액공제 혜택을 주고 있다.

하지만 상당수 근로자는 연금상품이 다양하고 상대적으로 수익률이 높은 개인연금을 선택하고 있다. 2012년 기준으로 연금 납입액 중 퇴직연금 비중은 1.2%에 불과했다. 내년부터 퇴직연금에 대한 세액공제액이 늘어나면 추가로 최고 36만원의 세금 감면 혜택을 받는다.

또 연금계좌를 중도 해지하거나 일시금으로 수령하는 경우 세금 부담이 줄어든다. 현재 가입자의 사망, 3개월 이상의 요양, 천재지변, 파산 등 부득이한 이유로 연금계좌를 해지하면 수령액을 기타소득으로 보고 12% 분리과세하고 있다. 이런 높은 세율도 사적연금을 꺼리게 하는 요인으로 지적돼 내년부터는 부득이한 경우에 한해 연금계좌를 중도 해지하면 수령액을 연금소득과 같은 3~5%의 세율을 적용하기로 했다.

퇴직금을 연금으로 받는 경우에도 세금 부담이 줄어든다. 내년부터 퇴직금을 연금 형식으로 받으면 일시금으로 수령할 때보다 30%의 세액을 깎아줄 방침이다.

개인연금을 장기간 보유한 가입자가 지급하는 연금 운용 수수료도 할인해준다. 10년 동안 연금저축 계약을 유지한 비율이 절반에 불과하는 등 그동안 연금 유지율이 낮다는 지적에서다. 수수료 할인 시기는 내년으로 확정됐지만 할인율, 혜택을 받기 위한 보유 기간 등은 미정이다.

또 퇴직연금 가입자의 일시금 수령을 막기 위해 퇴직연금을 활용한 담보대출 상품을 개발할 계획이다. 목돈이 필요한 연금 가입자가 일시금을 찾는 대신 담보대출상품을 이용하고 연금을 유지하도록 돕기 위한 조치다. 정부는 연금담보대출을 받을 수 있는 조건에 학자금, 긴급생계비 등을 추가할 방침이다. 지금은 의료비, 파산선고 등으로 엄격히 제한돼 있다.

!["1%만 개선해도 조 단위 매출 ↑…AI로 반도체 수율 높인다" [강경주의 IT카페]](https://img.hankyung.com/photo/202412/01.38933977.3.png)

![[속보] 한 대행과 통화한 바이든 "한국의 민주주의 신뢰"](https://img.hankyung.com/photo/202412/02.22579247.3.jpg)