기준금리 0.25%P 인하 뒤 예금·대출금리 보니…예금이자 1.9%P↓…대출금리 '제자리'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

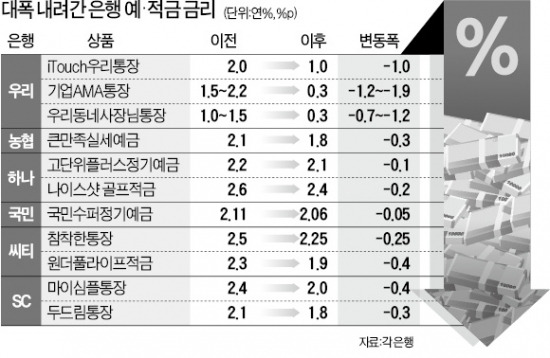

◆예·적금 금리 최대 1.9%포인트↓

24일 금융권에 따르면 지난 14일 한은 기준금리가 2.25%로 0.25%포인트 내려간 뒤 은행들은 예·적금 상품 금리를 앞다퉈 내리고 있다. 우리은행은 다음달 20일부터 18개 예·적금 상품 금리를 내리겠다고 일찌감치 공지했다. ‘iTouch 우리통장’은 연 2.0%에서 1.0%로, ‘우리동네사장님통장’은 연 1.0~1.5%에서 0.3%로 내린다. ‘기업AMA통장’ 금리는 연 1.5~2.2%에서 0.3%로 무려 최대 1.9%포인트 깎는다. 지난달 말 이미 금리를 내린 하나은행도 지난 22일부터 예·적금 상품 금리를 0.05~0.2%포인트 추가 일괄 인하했다. 국민·신한·우리은행 등도 이번주 논의를 거쳐 추가 인하할 계획이다.

이에 따라 은행들의 주력 예·적금 상품 금리가 속속 1%대로 진입하고 있다.

◆은행, 수익성 회복에만 ‘골몰’

반면 대출금리 인하 폭은 미미하다. 신한은행이 5년 혼합형(변동+고정금리) 주택담보대출인 ‘금리안전모기지론’ 금리를 0.25%포인트 내린 것을 제외하면 지난 19일 발표된 코픽스 인하 폭(0.02~0.09%포인트)만큼만 내렸다. 이 때문에 은행들이 예·적금 금리는 기준금리보다 큰 폭으로 내리고 대출 금리는 소폭 인하해 잇속을 챙기고 있다는 지적이다. 기준금리 인하를 수익성 회복의 ‘적기’로 삼고 있다는 것이다.

은행들은 “대출 금리는 기준금리 인하 전에 이미 반영돼 내릴 여지가 적다”고 해명하고 있다. 하지만 예·적금 금리도 기준금리 인하에 앞서 이미 내려 설득력이 약하다. 이 같은 행태는 풍부한 유동성으로 인해 은행들이 굳이 예·적금으로 자금을 조달하지 않아도 되는 상황이 작용한 것으로 분석된다. 기준금리 인하라는 ‘명분’을 활용해 은행들이 예대마진 회복의 호기로 이용하고 있다는 것이다.

박한신 기자 hanshin@hankyung.com

ADVERTISEMENT

-

1

HMM, 노사 대타협으로 '부산 시대' 연다…내달 8일 주총서 확정

국내 최대 컨테이너 선사인 HMM이 노사 합의를 통해 본사 부산 이전을 본격 추진한다.HMM 노사는 30일 서울 영등포구 켄싱턴호텔 여의도에서 노사 합의 발표 행사를 열고 본사 이전 추진을 공식화했다.앞서 부산 이전...

-

2

AI 패권 놓고 '만리장성 파수꾼'으로…'마오 시대' 규제 기구의 부활

중국 국가발전개혁위원회(NDRC)가 기술·경제 안보를 통제하는 중국 내 핵심 집행 기관으로 부상하고 있다.과거 NDRC가 거시경제 계획을 수립하는 수준에 그쳤다면 미·중 패권 경쟁이 격화한 ...

-

3

"소풍 도시락 바뀌었다"…요즘 엄마들 고르는 '최애 간식'

봄 소풍과 체험학습 시즌이 본격화되면서 성장기 아이들을 위한 ‘간편 영양 간식’ 수요가 늘고 있다. 야외활동 증가로 체력 소모가 커지면서 에너지와 영양을 동시에 보충할 수 있는 제품이 주목받는 ...

ADVERTISEMENT