"LG화학, 2차전지 급성장 전망‥목표가 상향" - 메리츠證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

메리츠종금증권은 20일 LG화학에 대해 2차전지 사업이 실적개선을 주도할 전망이라며 투자의견 `매수`에 목표주가를 39만원으로 상향조정했습니다.

황유식 메리츠종금증권 연구원은 "2016년까지 2차전지 사업이 급성장할 전망"이라며 "영업이익 비중이 2%에서 20%로 확대될 것"이라고 밝혔습니다.

황 연구원은 "폴리머전지는 지난해 증설 이후 가동률이 올라 하반기 100%에 도달할 것"이라며 "고객사의 스마트폰과 노트북 신규 모델 출시로 출하량이 늘어날 것"이라고 전망했습니다.

그는 "LG화학이 중국 완성차 업체와 중대형전지 납품계약을 체결했으며, EV용 전지 공급계약을 맺은 전세계 완성차 업체수가 11곳에서 20곳으로 늘어날 것"이라며 "2016년 EV 전기차가 나오는 시점부터 실적이 크게 증가할 것"이라고 내다봤습니다.

김종학기자 jhkim@wowtv.co.kr

한국경제TV 핫뉴스

ㆍ[WOWTV 프로야구] LG, 밴헤켄 `선발 15연승` 저지… 박병호는 40홈런

ㆍ최자-설리, 열애 드디어 공식 인정 `11개월 만에 공식 입장`

ㆍ먹기만 했는데 한 달 만에 4인치 감소, 기적의 다이어트 법!!

ㆍ장범준 ‘어려운 여자’ 서은아, 불륜녀에서 전라노출까지 화려한 과거`짓`

ㆍ피치, 한국 국가신용등급 AA-로 유지

ⓒ 한국경제TV, 무단 전재 및 재배포 금지

황유식 메리츠종금증권 연구원은 "2016년까지 2차전지 사업이 급성장할 전망"이라며 "영업이익 비중이 2%에서 20%로 확대될 것"이라고 밝혔습니다.

황 연구원은 "폴리머전지는 지난해 증설 이후 가동률이 올라 하반기 100%에 도달할 것"이라며 "고객사의 스마트폰과 노트북 신규 모델 출시로 출하량이 늘어날 것"이라고 전망했습니다.

그는 "LG화학이 중국 완성차 업체와 중대형전지 납품계약을 체결했으며, EV용 전지 공급계약을 맺은 전세계 완성차 업체수가 11곳에서 20곳으로 늘어날 것"이라며 "2016년 EV 전기차가 나오는 시점부터 실적이 크게 증가할 것"이라고 내다봤습니다.

김종학기자 jhkim@wowtv.co.kr

한국경제TV 핫뉴스

ㆍ[WOWTV 프로야구] LG, 밴헤켄 `선발 15연승` 저지… 박병호는 40홈런

ㆍ최자-설리, 열애 드디어 공식 인정 `11개월 만에 공식 입장`

ㆍ먹기만 했는데 한 달 만에 4인치 감소, 기적의 다이어트 법!!

ㆍ장범준 ‘어려운 여자’ 서은아, 불륜녀에서 전라노출까지 화려한 과거`짓`

ㆍ피치, 한국 국가신용등급 AA-로 유지

ⓒ 한국경제TV, 무단 전재 및 재배포 금지

관련 뉴스

-

1

최상목 부총리 겸 기획재정부 장관이 15일 오후 서울 종로구 정부서울청사에서 열린 긴급경제관계장관회의에서 모두발언을 하고 있다.임형택 기자 taek2@hankyung.com

-

2

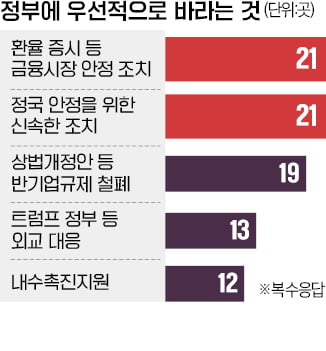

“널뛰는 환율과 증시를 방치해선 안된다.”“국회가 요구하면 기업 기밀도 제출해야 한다는 등의 악법은 반드시 막아야 한다.”국내 30개 주요 그룹 최고경영자(CEO)들이 정부...

-

3

이재명 더불어민주당 대표가 15일 경기 회복을 위한 추가경정예산 편성을 정부에 전격 제안하면서 내년 초부터 추경 예산 논의가 급물살을 탈 것이라는 관측이 나온다.최상목 부총리 겸 기획재정부 장관은 이날 열린 경제관계...