실적 '가시' 뺐나…건설·금융 이익 전망 늘어

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

디스플레이 순이익 추정치 10% 넘게 상향

건설·은행업종 바닥 다지고 5월말부터 고개

소비회복 기대 섬유의복·유틸리티 등 내수株↑

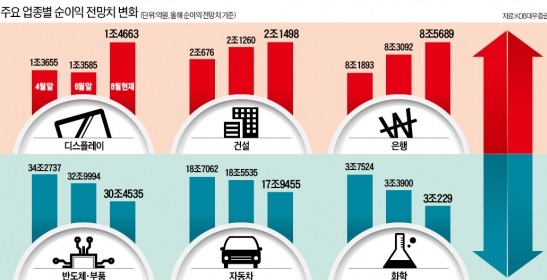

삼성전자를 비롯한 주요 IT주들의 부진한 실적 전망은 증시 발목을 잡는 대표 악재로 꼽힌다. 하지만 지난달 중순 주요 업체들의 2분기 실적 발표 이후 휴대폰 디스플레이 등 반도체를 제외한 IT업종의 올해 순이익 전망치는 큰 폭으로 상향 조정된 것으로 나타났다.

17일 KDB대우증권에 따르면 지난달 18일 1조3310억원까지 낮아졌던 디스플레이 및 장비·부품업종의 연간 순이익 추정치는 이달 들어 1조4663억원으로 10% 넘게 상향 조정됐다. 지난 5월 이후 줄곧 하향 추세였던 휴대폰 및 부품업종의 순이익 전망치도 지난달 말 1조2329억원에서 1조2678억원으로 소폭 올라갔다. ‘G3’ 출시에 따른 LG전자의 실적 개선 가능성과 ‘아이폰6’ 출시로 인한 LG디스플레이의 수혜 기대 등이 반영된 결과다.

김학균 KDB대우증권 투자전략팀장은 “시가총액의 상당 부분을 차지하는 삼성전자와 관련 부품사들의 실적 전망은 아직 개선되지 않고 있지만 나머지 종목들의 이익 전망치가 반등하고 있다는 점은 긍정적”이라고 평가했다.

○내수주 이익 전망 개선폭 커

건설 금융 등 내수 관련 업종은 상대적으로 이익 전망치 개선 속도가 빠르다. 건설업종의 올해 순이익 추정치는 2월 이후 하향 추세를 멈추고 바닥을 다진 뒤 5월 말부터 조금씩 고개를 들기 시작했다. 이달 들어서는 하반기 부동산 시장 개선 기대를 배경으로 상향 속도가 더 빨라졌다. 지난달 말 2조1260억원이던 추정치는 현재 2조1498억원으로 18.8% 상향 조정됐다.

은행 증권 등 보험을 제외한 금융업종 이익 전망치도 큰 폭으로 반등했다. 은행업종의 순이익 전망치는 3월 말 8조2045억원, 4월 말 8조1893억원, 5월 말 8조1748억원으로 줄곧 떨어지다 6월 말 8조3774억원으로 상향 조정됐다. 이달 들어서는 8조5689억원까지 높아졌다.

최근엔 철강 유틸리티 섬유의복업종의 이익 추정치도 상향 조정되는 추세다. 하반기 내수경기 회복에 대한 기대가 그만큼 크다는 의미다. 반면 에너지(-40.5%) 화학(-16.6%) 반도체와 부품(-12.7%) 자동차(-3.7%) 등의 순이익 예상치는 최근 3개월간 큰 폭으로 하락했다.

○“이익전망 변곡점이 추가상승 신호”

전문가들은 당분간 내수 관련주의 실적 개선 가능성이 부각될 것으로 내다봤다. 박찬익 바클레이즈 리서치센터장은 “분기 실적은 2분기가 바닥일 것으로 예상되는 등 최악의 시기는 지나온 것으로 보인다”면서 “하반기로 갈수록 환율 변동성이 낮아지고 소비심리가 회복되면서 기업이익도 호전될 것”으로 내다봤다.

다만 시가총액 비중이 큰 대형주들의 이익 전망은 좀처럼 개선되지 않고 있어 코스피지수가 큰 폭으로 오르는 데는 제약이 있을 것이란 지적도 나온다. 이도훈 CIMB증권 리서치센터장은 “이익 전망치 하향이 일단락돼야 코스피지수가 상승 추세를 회복할 수 있을 것”이라고 말했다.

강지연 기자 serew@hankyung.com

ADVERTISEMENT

-

1

롤러코스터 코스피에 개미들 우왕좌왕…증권가 전망도 분분

미국과 이란 간 전쟁 여파로 코스피지수가 사흘 사이 역대 최대 낙폭과 상승폭을 기록하면서 개인 투자자들은 갈팡질팡하는 모양새다. 어느 방향에 장단을 맞출지 셈법이 복잡해진 것이다. 증권가 전망 역시 당분간 높은 변동...

-

2

미래에셋증권 임직원들이 국내 유일 국가공인 인공지능(AI) 민간 자격증인 AICE(AI Certificate for Everyone) 취득에 매진하고 있다. 박현주 미래에셋그룹 회장(사진)이 추진하는 ‘미...

-

3

'거품론'에 급락했는데 '반전'…이란 공습에 판 뒤집혔다

2001년 9·11테러 당시 미국은 무력했다. 오사마 빈 라덴은 ‘보이지 않는 적’이었다. 아프가니스탄 협곡에 수만 발의 미사일을 쏟아붓고 수천 명의 미군이 피를 흘렸지만 그를 잡는...

ADVERTISEMENT