"현대하이스코 수익성 회복", "일회성 이익 반영…주가 과열"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

하지만 시간이 갈수록 크레디트스위스 골드만삭스 등 외국계 창구를 중심으로 차익실현 매물이 쏟아졌고, 결국 하락 반전한 뒤 3500원(3.88%) 내린 8만6700원에 거래를 마쳤다.

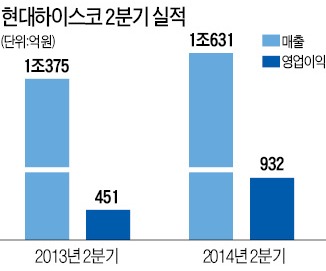

현대하이스코의 2분기 매출은 1조631억원으로 전년 동기 대비 2.5% 증가하는 데 그쳤지만, 영업이익은 451억원에서 932억원으로 2배 이상 늘었다. 전문가들이 예상한 2분기 영업이익은 734억원이었다. 강관 수출 증가와 해외 법인들의 실적 개선, 원가절감 노력 등이 이어지면서 2분기 연속 추정치를 웃도는 실적을 올렸다는 분석이다.

변종만 우리투자증권 연구원은 “지난해 핵심사업인 냉연사업을 현대제철에 매각한 뒤 성장성에 의문이 제기됐지만 2분기 연속 수익성이 개선됐고, 차량용 경량화 사업부문도 증설 등을 통한 성장 가능성이 부각되고 있다”고 호평했다. 현 주가보다 낮은 6만5000원으로 유지했던 목표주가를 11만원으로 상향 조정했다.

반면 수익성 개선이 지속되기 어렵고, 이미 주가가 크게 올라 추가 상승이 힘들다는 비관론도 만만치 않다. 전승훈 KDB대우증권 연구원은 “영업이익의 80% 이상을 차지하는 자동차용 강판 서비스센터의 이익률이 이미 사상 최고 수준을 기록하고 있다”며 “일각에서는 인수합병(M&A)을 통한 추가 성장 가능성을 기대하고 있지만 주가는 이미 이런 기대감을 넘어 과열 국면에 접어들고 있다”고 지적했다.

박성봉 하나대투증권 연구원도 “지난해 재무제표상 반영되지 않았던 본사와 해외법인 간 냉연재고 거래가 일회성 이익으로 반영되면서 올해는 실적이 호전될 것으로 예상되지만 내년에는 수익이 줄어들 것”이라고 분석했다. 6만원이던 목표주가는 9만7000원으로 상향 조정했지만 투자의견은 ‘중립’을 유지하는 이유라고 설명했다.

강지연 기자 serew@hankyung.com

ADVERTISEMENT

-

1

트럼프 "꿈의 군대"에 방산주 급등...모멘텀 잃은 AI는 하락 [빈난새의 개장전요것만]

① 미국 고용 '낮은 해고, 낮은 채용' 속 생산성 급증미국 고용 시장은 해고도, 신규 채용도 크게 늘지 않는 상태가 이어지고 있습니다. 1월 3일로 끝난 주간 신규 실업수당 청구 건수는 전 주 대비 ...

![트럼프 "꿈의 군대"에 방산주 급등...모멘텀 잃은 AI는 하락 [빈난새의 개장전요것만]](https://img.hankyung.com/photo/202601/01.42908004.3.png)

-

2

삼성전자 20조 돈방석…'지금이라도 더 사둘까?' 술렁술렁

삼성전자가 역대 최대 실적에도 8일 주식시장에서 약보합세로 장을 마쳤다. 시장 눈높이에 부합하는 성적표였지만 실적 기대치가 주가에 반영돼 온 만큼 재료 소멸로 인식한 모양새다. 증권가는 메모리 회복이 본격화했다면서 ...

-

3

워런 버핏의 후계자 그레그 에이블 벅셔해서웨이 최고경영자(CEO·사진)가 S&P500 기업 CEO 중 최고 수준의 연봉을 받는다고 월스트리트저널(WSJ)이 7일(현지시간) 보도했다.벅셔해서웨이는 지난 6...

ADVERTISEMENT