"KT&G, 2분기 고른 실적 개선‥목표가↑" - 대우

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

KDB대우증권은 18일 KT&G에 대해 2분기 부문별 고른 실적 개선이 돋보인다며 목표주가를 기존 9만 4000원에서 10만 6000원으로 상향 조정했습니다.

투자의견은 `매수`를 유지했습니다.

백운목 KDB대우증권 연구원은 "2분기 실적은 매출액과 영업이익이 각각 8.5%, 15.1% 증가해 컨센서스를 상회했다"며 "담배 매출액이 11.6%, 영업이익이 13.6% 늘어나 성장을 견인했다"고 밝혔습니다.

백 연구원은 "관심이 많은 담배 수출은 22.5% 증가했고, 홍삼 매출액과 기타 자회사 매출액 등도 증가해 여러 부문에서 실적 개선이 이뤄졌다"고 분석했습니다.

그는 "하반기 최대 이슈는 담배 세금 인상"이라며 "세금 인상으로 담배 가격이 상승한다면 4분기에 가수요가 크게 발생할 것"으로 전망했습니다.

이어 백 연구원은 "담배 수출 변화와 부동산 개발도 하반기 이익에 영향을 주는 변수"라며 "수출 회복과 국내 점유율 상승, 홍삼 시장 반등 등으로 꾸준한 성장이 예상된다"고 덧붙였습니다.

정미형기자 mhchung@wowtv.co.kr

한국경제TV 핫뉴스

ㆍ김나희, 여배우 같은 어머니 미모 공개 ‘우월한 유전자’

ㆍ박기량, “몸매 관련 악플에 상처 받아, 가슴 성형 고민했다”

ㆍ먹기만 했는데 한 달 만에 4인치 감소, 기적의 다이어트 법!!

ㆍ`썰전` 강용석, 박봄 마약 밀반입 논란 "입건유예? 검찰이 봐준 것"

ㆍ`탑승자 전원 사망` 말레이시아 여객기 우크라이나서 격추··마사일 누가 쐈나?

ⓒ 한국경제TV, 무단 전재 및 재배포 금지

투자의견은 `매수`를 유지했습니다.

백운목 KDB대우증권 연구원은 "2분기 실적은 매출액과 영업이익이 각각 8.5%, 15.1% 증가해 컨센서스를 상회했다"며 "담배 매출액이 11.6%, 영업이익이 13.6% 늘어나 성장을 견인했다"고 밝혔습니다.

백 연구원은 "관심이 많은 담배 수출은 22.5% 증가했고, 홍삼 매출액과 기타 자회사 매출액 등도 증가해 여러 부문에서 실적 개선이 이뤄졌다"고 분석했습니다.

그는 "하반기 최대 이슈는 담배 세금 인상"이라며 "세금 인상으로 담배 가격이 상승한다면 4분기에 가수요가 크게 발생할 것"으로 전망했습니다.

이어 백 연구원은 "담배 수출 변화와 부동산 개발도 하반기 이익에 영향을 주는 변수"라며 "수출 회복과 국내 점유율 상승, 홍삼 시장 반등 등으로 꾸준한 성장이 예상된다"고 덧붙였습니다.

정미형기자 mhchung@wowtv.co.kr

한국경제TV 핫뉴스

ㆍ김나희, 여배우 같은 어머니 미모 공개 ‘우월한 유전자’

ㆍ박기량, “몸매 관련 악플에 상처 받아, 가슴 성형 고민했다”

ㆍ먹기만 했는데 한 달 만에 4인치 감소, 기적의 다이어트 법!!

ㆍ`썰전` 강용석, 박봄 마약 밀반입 논란 "입건유예? 검찰이 봐준 것"

ㆍ`탑승자 전원 사망` 말레이시아 여객기 우크라이나서 격추··마사일 누가 쐈나?

ⓒ 한국경제TV, 무단 전재 및 재배포 금지

관련 뉴스

-

1

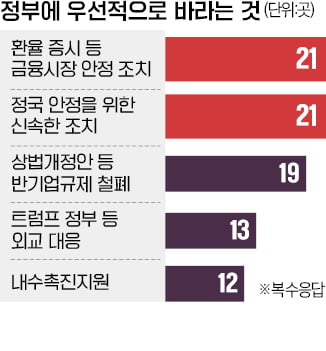

“널뛰는 환율과 증시를 방치해선 안된다.”“국회가 요구하면 기업 기밀도 제출해야 한다는 등의 악법은 반드시 막아야 한다.”국내 30개 주요 그룹 최고경영자(CEO)들이 정부...

-

2

이재명 더불어민주당 대표가 15일 경기 회복을 위한 추가경정예산 편성을 정부에 전격 제안하면서 내년 초부터 추경 예산 논의가 급물살을 탈 것이라는 관측이 나온다.최상목 부총리 겸 기획재정부 장관은 이날 열린 경제관계...

-

3

도널드 트럼프 미국 대통령 당선인이 14일(현지시간) 북한 업무를 포함한 특수 임무를 담당하는 대사에 자신의 ‘외교 책사’인 리처드 그레넬 전 주독일 대사(사진)를 지명했다.트럼프 당선인은 이날...