콕 찍어 보장하는 '단순한 보험'이 뜬다

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

현대라이프 '제로 보험' 등 인기

月 5만원 이하 상품비중 30%↑

인터넷 판매 증가 영향도

◆인기 식은 통합형

얼마 전까지만 해도 삼성생명 등 대형사를 중심으로 생명보험사들은 수십 가지 질병을 보장하면서 종신보험에 저축 기능까지 있는 통합형 보험을 주력 상품으로 팔았다. 다양한 위험을 하나의 상품으로 대비할 수 있다는 점을 내세웠다. 문제는 월 보험료가 20만~30만원으로 상대적으로 비싸다는 것이다. 그러다 보니 가입자 수가 정체하는 상황에 부닥쳤다.

생보사들은 이를 극복하기 위해 보험료가 저렴한 보험으로 방향을 틀기 시작했다. 올 2분기 들어 출시된 AIA생명, BNP파리바카디프생명, 라이나생명 등 생보사 상품 중 상당수는 월 보험료 3만~5만원대의 저가 보장성보험이다.

대형 생보사의 움직임도 비슷하다. 한화생명 등은 올 하반기 보장 내용을 단순화하고 보험료를 낮춰 가입이 쉬운 보장성보험 출시를 검토 중이다. 포화상태에 이른 국내 보험시장에서 아직 보험에 가입하지 않은 젊은 층이나 고령자층에서 신규 가입자를 찾아야 하는데, 이들을 공략하려면 보험료가 싸야 한다는 판단에서다.

손해보험사의 상황도 비슷하다. 매년 보장성보험 중 5~10% 안팎을 차지하던 월 보험료 5만원 이하의 단순한 상품 비중이 작년에는 30%까지 높아진 것으로 추정됐다.

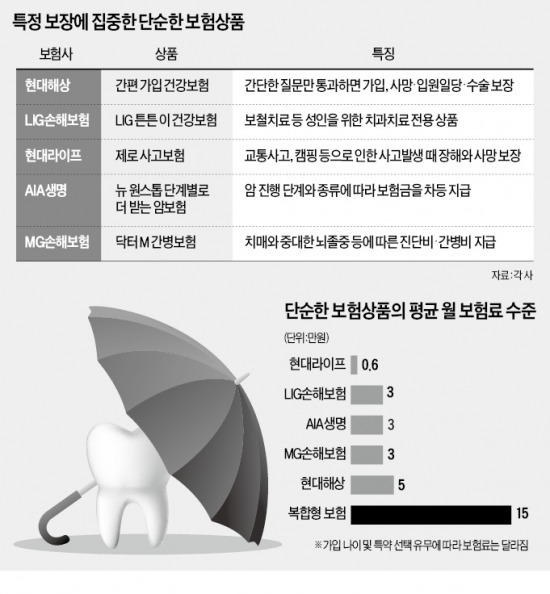

현대해상이 지난 4월 선보인 ‘간편 가입 건강보험’은 출시 두 달 만에 9만6000명의 가입자를 확보했다. 상해나 질병으로 사망하거나 입원·수술을 했을 때 보험금을 지급하는 단순한 구조의 상품이다. 현대해상 대부분 상품의 초기 두 달 가입자 수가 5만명 수준인 점에 비춰볼 때 반응이 좋은 편이다.

월 3만원대 보험료로 보철치료 등을 보장하는 LIG손해보험의 ‘LIG 튼튼 이 건강보험’도 마찬가지다. 치과 치료에만 집중한 저가 보장성상품인데 출시 두 달 만에 3만4000명이 가입했다.

◆판매채널 변화도 한 원인

이 같은 흐름은 보험사의 판매채널 변화와도 무관하지 않다. 전통적인 판매채널인 설계사 조직 외에 20~30대를 중심으로 인터넷으로 가입할 수 있는 온라인 보험 판매 등이 늘고 있어서다. 올 들어 인터넷을 통한 신규 보험 판매(생명보험 기준)는 1월 1억1100만원, 2월 2억2700만원, 3월 3억3100만원으로 꾸준히 늘고 있다.

온라인 보험은 설계사를 통하지 않고 직접 가입해야 한다. 그러다 보니 상품구조가 어렵지 않고 보장내용이 단순해야 한다. 그래야 민원발생 가능성도 적다. 단순한 보험을 주력 상품으로 판매하고 있는 현대라이프는 값싸고 한 줄로 간단하게 설명할 수 있을 정도로 보장내용이 단순한 어린이보험, 사고보험 등의 특징을 살려 인터넷은 물론 대형마트와 인터넷 쇼핑몰까지 판매채널을 넓히고 있다.

김은정 기자 kej@hankyung.com

-

1

달러 지금이 고점?…날고 기는 글로벌 금융사들 "내년 하락"

도널드 트럼프 미 대통령 당선인의 대선 승리 이후 미 달러화가 강세 기조를 보이고 있지만, 내년엔 달러화가 약세로 전환할 수 있다는 전망에 힘이 실린다고 블룸버그 통신이 15일(현지시간) 보도했다.블룸버그에 따르면 ...

-

2

최상목 부총리 겸 기획재정부 장관이 15일 오후 서울 종로구 정부서울청사에서 열린 긴급경제관계장관회의에서 모두발언을 하고 있다.임형택 기자 taek2@hankyung.com

-

3

30대 그룹 CEO "반도체·AI 지원법이라도 속히 통과시켜달라"

“널뛰는 환율과 증시를 방치해선 안 된다.”“국회가 요구하면 기업 기밀도 제출해야 한다는 등의 악법은 반드시 막아야 한다.”국내 30개 주요 그룹 최고경영자(CEO)가 정부...