IT株 5형제의 '단독 드리블'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

LG전자·디스플레이·이노텍, 기관 가세하며 '쌍끌이 매수'

D램 공급 부족…목표가도 올라

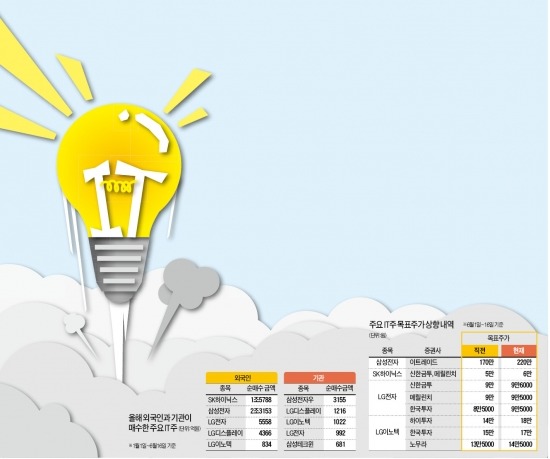

SK하이닉스는 16일 1300원(2.76%) 오른 4만8350원에 마감하며 하락 하루 만에 신고가 행진을 재개했다. 크레디트스위스 모건스탠리 등 외국계 창구로 매수 주문이 쏟아졌다. 외국인은 올 들어 SK하이닉스를 1조5788억원어치 사들이며 주가 상승을 견인했다. 순매수 규모는 삼성전자(2조3153억원) 뒤를 이어 2위를 기록했다.

LG전자 LG디스플레이 LG이노텍 등 LG그룹 IT 삼형제는 외국인과 기관의 쌍끌이 매수세가 유입되며 주가가 뜀박질하고 있다. 외국인과 기관은 올해 LG전자와 LG디스플레이, LG이노텍 세 종목 순매수에 각각 1조758억원, 3230억원을 투입했다. 덕분에 연초 대비 LG전자는 14.8%, LG디스플레이는 18.2% 올랐다. LG이노텍 주가는 66% 급상승했다.

한편 외국인은 삼성전자를 주로 산 반면 기관은 배당을 늘릴 것이란 기대에 삼성전자 우선주를 사들였다.

하반기에도 반도체를 비롯한 IT업종에 대한 전망은 밝다. 따라서 당분간 외국인과 기관은 상반기와 같은 IT 순매수 흐름을 이어갈 것으로 예상된다. 홍성호 LIG투자증권 연구원은 “예상보다 좋은 유럽발 PC 수요 등으로 2분기 PC 출하량은 증가할 것”이라며 “PC D램 공급 부족으로 가격이 강세를 띠면서 관련 IT기업의 수익성도 개선될 것으로 본다”고 말했다.

○IT주 몸값 ‘쑥쑥’

주요 종목의 주가가 단기 급등했지만 전문가들이 내놓은 목표주가는 확연한 오름세를 보이고 있다. 특히 수개월 만에 목표주가가 상향 조정된 종목이 많아 추가 상승에 대한 기대를 모으고 있다.

주요 종목 중에서 SK하이닉스의 목표주가 상향 속도가 단연 돋보인다. 작년 10월까지만 해도 4만~4만5000원 선에 머물렀던 SK하이닉스의 목표주가는 최근 6만원까지 뜀박질했다. 이 회사 주식은 2002년 1월 6만3300원(2003년 감자를 반영한 수정주가 기준)에 거래된 적이 있지만 이후 단 한 번도 4만원 선을 넘은 적이 없다.

BOA메릴린치는 이날 이익 증가세가 내년까지 지속될 것으로 예상하며 6만원의 목표가와 함께 글로벌 반도체업종 내 톱픽(최선호주)으로 SK하이닉스를 추천했다.

작년 하반기 이후 줄곧 내리막이던 LG전자의 목표주가도 이달 들어 속속 상향 조정되고 있다. 한국투자증권은 작년 10월 이후 8개월 만에 8만5000원이던 목표주가를 9만5000원으로 12% 높여 잡았다. LG이노텍은 지난 4월 1년여 만에 목표주가 상향이 이뤄진 뒤 몸값이 갈수록 뜀박질하고 있다.

서동필 IBK투자증권 투자전략팀장은 “주가가 오르는 IT주들은 실적 개선이 상승 배경이라는 점에서 2분기 실적이 나오는 다음달까지 독주를 이어갈 수밖에 없을 것”으로 내다봤다.

윤정현/강지연 기자 hit@hankyung.com

-

1

과거 두 차례 사례를 보면 국회의 대통령 탄핵소추안 가결은 대체로 증시에 긍정적으로 작용했다. 정국 혼란을 어느 정도 수습해 불확실성을 완화하는 기점이 됐다. 하지만 최근 국내 경기와 세계 외교·통상 환...

-

2

역대급 바겐세일인데…"국장에 치가 떨려" 집 나간 개미들

국내 상장사들의 실적 대비 주식 가치가 2008년 금융위기 때보다 낮은 사상 최저 수준으로 떨어진 것으로 나타났다.주요 산업 경쟁력 약화, 도널드 트럼프 미국 대통령 당선인의 자국 우선주의 정책 추진 우려 등 대내외...

-

3

외환시장 '최악 시나리오' 피했다…원·달러 환율 1450원 돌파 가능성 낮아져

윤석열 대통령 탄핵소추안이 지난 14일 국회에서 가결되자 외환시장에선 “최악은 피했다”는 분석이 나온다. 다만 일부 전문가는 미국 중앙은행(Fed)의 기준금리 인하 지연과 도널드 트럼프 2기 행...